Adhérer

Adhérer

Newsletter

Newsletter

Les exonérations de cotisations sociales ont été initiées à partir des années 1990 afin de réduire le chômage de masse. Leur coût pour les finances publiques est aujourd’hui de 88 milliards d’euros par an, une somme considérable quand on la rapporte au budget de l’État de 350 milliards d’euros. L’introduction de la Sécurité économique et sociale permettrait d’alléger ces exonérations sans dommage pour l’emploi afin de retrouver de nouvelles ressources pour les finances publiques.

Alors qu’initialement les cotisations sociales (comptablement dénommées charges sociales) avaient été pensées comme devant être proportionnelles aux salaires, de multiples allègements de cotisations employeur ont été introduits à partir des années 1990. À ce jour, au niveau du Smic, le taux de cotisation employeur n’est plus que de 2,8 % alors que le niveau de cotisation des hauts salaires avoisine les 50 %. Ces exonérations ont été mises en place avec l’idée qu’en réduisant le coût du travail, on favorise l’emploi.

Faites une simulation de ce que coûtera et rapportera la SES à votre entreprise en fonction de ses encaissements et de ses décaissements.

Besoin de savoir ce que la loi SES va changer pour vous ?

Faites une simulation de ce que coûtera et rapportera la SES à votre entreprise en fonction de ses encaissements et de ses décaissements.

Des dommages collatéraux considérables

Le total de ces exonérations est aujourd’hui de 88 milliards d’euros[ref]Jean-Pierre Labourex, Les comptes de la Sécurité sociale, Rapport mai 2023, p.57.[/ref], soit une somme équivalente au budget de l’Éducation ou le double de celui de la Transition écologique des territoires. Comme il est délicat de réduire les budgets destinés à la santé et aux retraites, une grande partie de ces exonérations est compensée par l’État, notamment par l’affectation d’une fraction des produits de la TVA à la Sécurité sociale.

Ces exonérations de cotisations sociales restent néanmoins un manque à gagner pour les finances publiques dans leur ensemble car les produits de la TVA affectés à la Sécurité sociale auraient pu être utilisés pour d’autres services publics. Le caractère systématique de ces exonérations constitue un effet d’aubaine pour nombre d’entreprises qui auraient pu payer ces cotisations. Par ailleurs, de telles exonérations sur les bas salaires n’incitent nullement les employeurs à augmenter les salaires puisqu’ils devraient alors payer proportionnellement plus de cotisations : il n’est donc pas surprenant qu’en France, plus d’un salarié sur six (17,3%) soit payé au Smic.

Soutenez l'association et ses idées

Vous souhaitez donner de l'impact et de la voix au projet de loi SES ? Découvrez comment nous aider, du simple coup de pousse à l'adhésion à l'association.

Soutenez l'association et ses idées

Vous souhaitez donner de l'impact et de la voix au projet de loi SES ? Découvrez comment nous aider, du simple coup de pousse à l'adhésion à l'association.

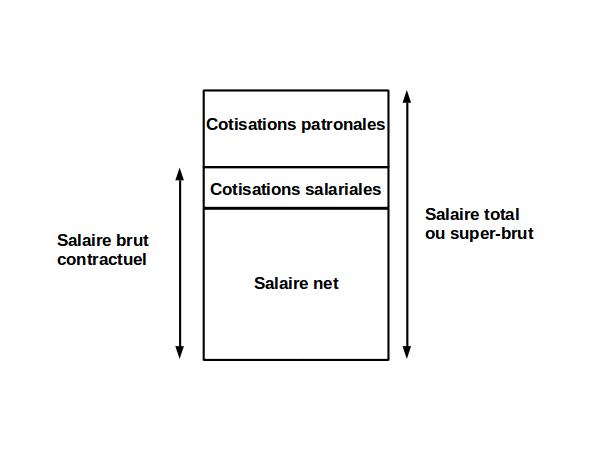

Cotisations salariales et cotisations employeur

Dans quasiment tous les pays, et la France ne fait pas exception à cette règle, les cotisations se répartissent entre la part salariale et la part employeur. Les cotisations salariales viennent en déduction du salaire négocié entre le travailleur et l’entreprise que l’on appelle le brut. Le salaire net correspond à ce qui est touché par le travailleur à savoir le salaire brut duquel on a déduit les cotisations salariales, ainsi que divers impôts tels que la CSG, la CRDS et maintenant la retenue à la source de l’Impôt sur le revenu. À l’inverse, les charges patronales sont payées par l’entreprise en sus du salaire brut. On appelle parfois salaire super-brut, l’addition du salaire brut et des cotisations patronales :

Il n’existe pas de différence de fond entre une cotisation salariale et une cotisation employeur : elles alimentent toutes les deux des caisses de retraite, d’indemnisation de chômage ou d’assurance santé. Le distinguo n’a de sens qu’en cas de modification du budget de ces cotisations : si on doit augmenter un budget, on peut choisir d’augmenter la part salariale ou la part employeur ou une combinaison des deux. Dans le premier cas, ce sont les salariés qui voient leur salaire net (celui qu’ils touchent sur leur compte en banque) baisser et cela ne coûte pas plus cher aux employeurs. Dans le second cas, les employeurs doivent payer un surcoût équivalent à la hausse de la cotisation employeur et les travailleurs voient leur salaire net inchangé. Cette décision, prise à un moment donné, peut générer des demandes d’augmentation de salaires de la part des travailleurs ou inversement une modération salariale de la part des entreprises qui pourraient remettre en cause ce nouvel équilibre[ref]Benoît Borrits, « Entre marché et État, la Sécurité sociale, un commun inachevé » dans Revue du MAUSS 2023/1 (n° 61), pages 291 à 304.[/ref].

S'abonner à la newsletter

S'abonner à la newsletter

Les cotisations sociales font partie intégrante du salaire

Comme il n’y a pas de différence de nature entre les cotisations salariales et employeur, on comprend dès lors que le salaire total versé au travailleur correspond au salaire brut augmenté des cotisations employeur (ce qui correspond au salaire net augmenté de la totalité des cotisations). Le Tableau économique d’ensemble (TEE) réalisé par la Comptabilité nationale (Insee) s’inscrit dans cette approche : la rémunération des salariés (D1) se décompose bien en « Salaires et traitements bruts » (D11) et « Cotisations sociales à la charge des employeurs » (D12).

Dans ce contexte, le salaire brut n’est jamais qu’une convention de négociation entre un travailleur et une entreprise, l’un comme l’autre sachant pertinemment qu’en sus du salaire brut négocié, l’employeur devra payer les cotisations patronales. De même, le travailleur sait qu’il ne touchera pas ce salaire brut sur son compte en banque, mais une somme inférieure résultant de la déduction des cotisations salariales et d’éventuels impôts prélevés à la source.

C’est la raison pour laquelle rien n’est plus faux que de vouloir comparer les salaires bruts entre deux pays, ce que font, hélas, bon nombre d’études économiques. Dans la réalité, il serait plus juste de comparer entre pays le salaire super-brut (comprenant les cotisations de l’employeur) ou le salaire net des cotisations sociales et fiscales (certains pays, comme le Royaume-Uni par exemple, faisant porter des pans entiers de la protection sociale sur la fiscalité et non les cotisations sociales).

“ Rien n’est plus faux que de vouloir comparer les salaires bruts entre deux pays, ce que font, hélas, bon nombre d’études économiques ”

Les cotisations ne seraient-elles pas plutôt un prélèvement ?

S’il n’y avait pas de cotisations sociales, les travailleurs toucheraient plus sur leur compte en banque. On pourrait donc interpréter ces cotisations comme un prélèvement sur les salaires et non comme du salaire.

Ce raisonnement pourrait être fondé si ces cotisations étaient versées à fonds perdus. Dans la réalité, elles alimentent des caisses comme celle de l’assurance-chômage, dont les montants collectés servent, déduction faite des frais de gestion :

- à verser des revenus en cas de maladie ou d’accident ;

- des pensions de retraite ;

- ou encore des indemnités en cas de chômage.

Sans ces cotisations, les travailleurs devraient assumer eux-mêmes de nombreux aléas de la vie, tels que l’impossibilité de travailler pour cause d’accidents ou de maladie. Ceci signifie aussi qu’il leur faudra économiser pour leurs vieux jours en sachant que personne n’est capable d’anticiper le nombre d’années lui restant à vivre et donc la somme à mettre de côté. Il est donc probable qu’ils préféreront réduire ces aléas en souscrivant des contrats auprès de compagnies d’assurances auquel cas une partie significative du salaire touché sera finalement dépensée dans des primes d’assurances, ce qui réduira leur pouvoir d’achat comme c’est le cas actuellement avec les cotisations sociales. Il est donc indiscutable que ces cotisations sont du salaire même si le débat de savoir si celles-ci sont bien utilisées reste toujours légitime.

Faites une simulation de ce que coûtera et rapportera la SES à votre entreprise en fonction de ses encaissements et de ses décaissements.

Besoin de savoir ce que la loi SES va changer pour vous ?

Faites une simulation de ce que coûtera et rapportera la SES à votre entreprise en fonction de ses encaissements et de ses décaissements.

Les exonérations de cotisations sociales sont des réductions de salaires

Jusqu’à présent, l’essentiel des exonérations de cotisations sociales a porté sur la part patronale. Même si ces exonérations peuvent paraître indolores pour les salariés dans la mesure où cela ne remet en cause ni leur salaire brut, ni leur salaire net, celles-ci représentent, quoiqu’il en soit, des réductions de salaires. Ce sont des sommes que les entreprises payaient précédemment et qu’elles ne payent plus aujourd’hui. Même si l’État s’est en grande partie substitué à celles-ci dans le financement de la Sécurité sociale, il n’en reste pas moins vrai que ces exonérations ne sont pas totalement compensées et lorsqu’elles le sont, cela se fait au détriment de ressources budgétaires qui pourraient être utilisées dans les services publics qui manquent cruellement de moyens comme en témoignent les difficultés de recrutement dans l’éducation nationale.

Retour à des cotisations proportionnelles

Tant pour les finances publiques que pour éviter des effets de seuil et pour la cohérence du dispositif, il semblerait légitime de revenir à des cotisations patronales proportionnelles. Très concrètement, cela signifierait que le taux de cotisations devrait être de l’ordre de 50 % pour le Smic comme pour les autres salaires. Au 1er janvier 2024, le Smic brut était de 1767 euros, soit un salaire net de 1399 euros. En y ajoutant les 2,8 % de cotisations patronales, le montant total du Smic est de 1816 euros. Si on rétablissait les 50 % de cotisations patronales, le coût total pour l’entreprise serait de 2650 euros, soit environ 800 euros de plus. Inconvénient de ce retour à des cotisations proportionnelles : de très nombreuses entreprises employant des salariés au Smic ou à peine plus ne seraient pas capables de suivre et seraient contraintes de licencier faute d’autre solution. C’est ici qu’intervient l’alternative plus vertueuse de la Sécurité économique et sociale.

S'abonner à la newsletter

S'abonner à la newsletter

Il est possible d’augmenter le Smic total sans effet sur l’emploi

L’idée repose sur un principe simple : les entreprises du secteur privé s’organisent elles-mêmes pour mutualiser une part de leur richesse afin de garantir à chaque entreprise une allocation mensuelle fixe pour tout emploi salarié ou indépendant, de la grande entreprise à l’entreprise unipersonnelle. Pour financer ces allocations, l’assiette de cotisation serait un pourcentage du Flux de trésorerie d’activité (FTA) qui correspond à la valeur ajoutée « disponible » (et non comptable), c’est-à-dire réellement rentrée dans les caisses de l’entreprise.

Dans le contexte d’aujourd’hui, avec une vie devenue chère pour des personnes payées au Smic, certains plaident pour augmenter le Smic alors que d’autres mettent en avant le risque non négligeable que cette hausse entraînerait en terme de chômage. Avec l’allocation-emploi induite par la Sécurité économique et sociale, le choc de la hausse du Smic pourrait être amorti par une hausse simultanée de l’allocation-emploi.

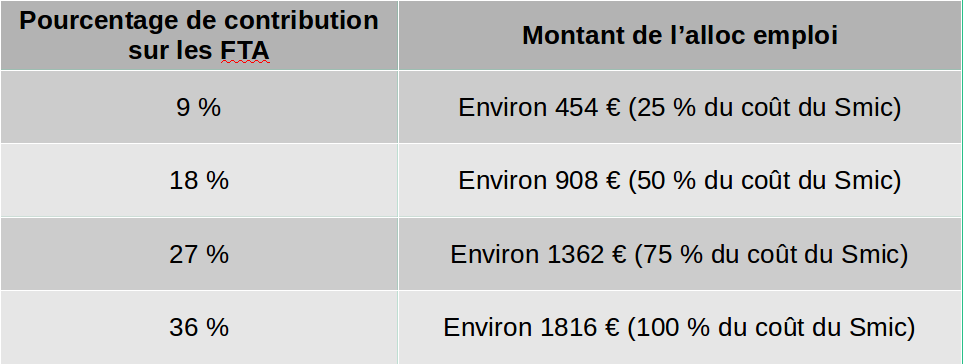

Grâce à la Sécurité économique et sociale, il est donc possible d’augmenter le coût total du Smic sans dommage pour l’emploi. Le montant de l’allocation-emploi, qui détermine le pourcentage de contribution des entreprises, constitue le paramètre essentiel de la Sécurité économique et sociale. Le site de la Sécurité économique et sociale propose une table de correspondance entre différents pourcentages de contribution et niveaux de l’allocation emploi :

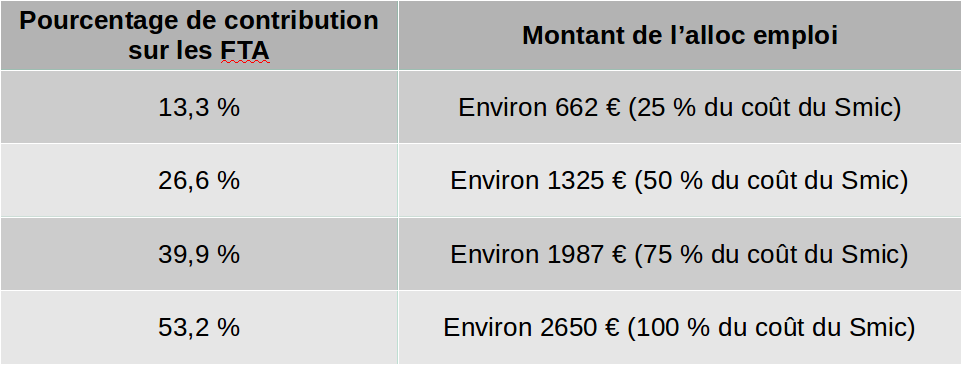

Dans le cas du rétablissement des cotisations sociales sur les bas salaires aboutissant à un taux d’environ 50 % de cotisations patronales, le Smic super-brut atteindrait 2650 euros comme évoqué précédemment. Les pourcentages de contribution devraient alors être relevés de façon à pouvoir financer le même niveau de couverture du salaire minimum. La table ci-dessous montre les pourcentages de contribution à appliquer pour obtenir les mêmes seuils de couverture du Smic :

En finir avec les exonérations de cotisations sociales

En augmentant l’alloc emploi de la Sécurité économique et sociale, il serait donc aujourd’hui possible de rétablir un taux uniforme de cotisations sociales de l’ordre de 50 % sans effet sur le chômage. Cette solution permettrait en outre d’éviter les effets d’aubaine d’une simple réduction des cotisations sociales pour les employeurs qui auraient, de toutes façons, embauché avec ou sans exonération. Enfin, le remplacement des mécanismes d’exonérations par l’augmentation de l’alloc emploi supprimerait l’effet de trappes à bas salaires qui dissuadent les entreprises d’augmenter les bas salaires du fait de cotisations réduites.

Pour les finances publiques, le potentiel de marges de manœuvre budgétaires nouvelles obtenu par un rétablissement des cotisations patronales serait de 88 milliards d’euros. Rapporté au budget de l’État de 350 milliards d’euros, ceci permettrait de développer les services publics et d’encourager la transition écologique, tout en désendettant progressivement l’État. Pour tenir sa feuille de route budgétaire, le gouvernement Macron cherche à diminuer les dépenses publiques de 12 milliards par an sur 3 ans, soit 36 milliards à l’horizon 2027. Le retour des cotisations patronales à un taux uniforme de 50% en fournirait immédiatement plus du double !

Soutenez l'association et ses idées

Vous souhaitez donner de l'impact et de la voix au projet de loi SES ? Découvrez comment nous aider, du simple coup de pousse à l'adhésion à l'association.

Soutenez l'association et ses idées

Vous souhaitez donner de l'impact et de la voix au projet de loi SES ? Découvrez comment nous aider, du simple coup de pousse à l'adhésion à l'association.

Photo de Hannah Busing sur Unsplash