Adhérer

Adhérer

Newsletter

Newsletter

Faillite d’entreprise : de quoi parle-t-on en 2026 ?

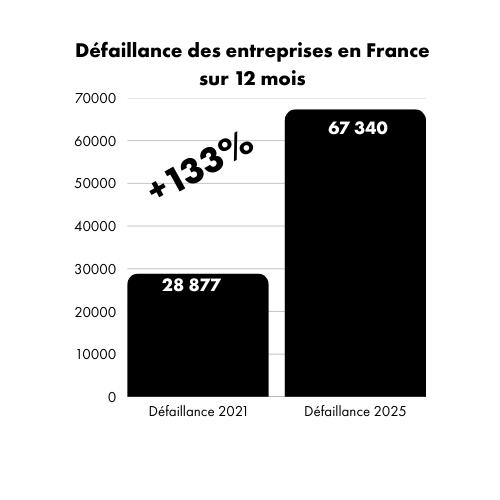

En France, les défaillances d’entreprises connaissent une accélération continue depuis plusieurs années. Selon la Banque de France, le pays comptait 28 877 défaillances en cumul annuel en juin 2021, un niveau historiquement bas lié aux dispositifs exceptionnels de soutien pendant la crise sanitaire.

Quatre ans plus tard, la courbe s’est nettement inversée : 67 340 entreprises ont fait faillite en cumul sur douze mois à fin juin 2025, soit une augmentation de +38 463 défaillances et une explosion de +133 % sur la période.

Parmi elles, les TPE restent les premières touchées par les faillites : leurs défaillances ont augmenté de près de 12 % en un an et dépassent de plus de 70 % les niveaux d’avant‑crise. Avec plus de 3 400 faillites sur douze mois, elles représentent toujours le cœur de la fragilité du tissu entrepreneurial français.

Il est essentiel de rappeler qu’une faillite n’est pas toujours liée à une gestion approximative. Certaines entreprises parfaitement sérieuses se retrouvent en difficulté parce que leur secteur est sous tension, parce que les marges s’effritent ou parce que la conjoncture évolue trop rapidement. Comprendre les mécanismes d’une faillite permet de sortir de la culpabilité, d’agir plus tôt et d’utiliser les outils de prévention avant que la situation ne devienne irréversible.

En 2026, dans un contexte de coûts élevés, de taux d’intérêt encore tendus et d’une demande incertaine, la solidité d’une entreprise dépend autant de sa gestion interne que de son environnement économique.

Le contexte 2026 en toile de fond

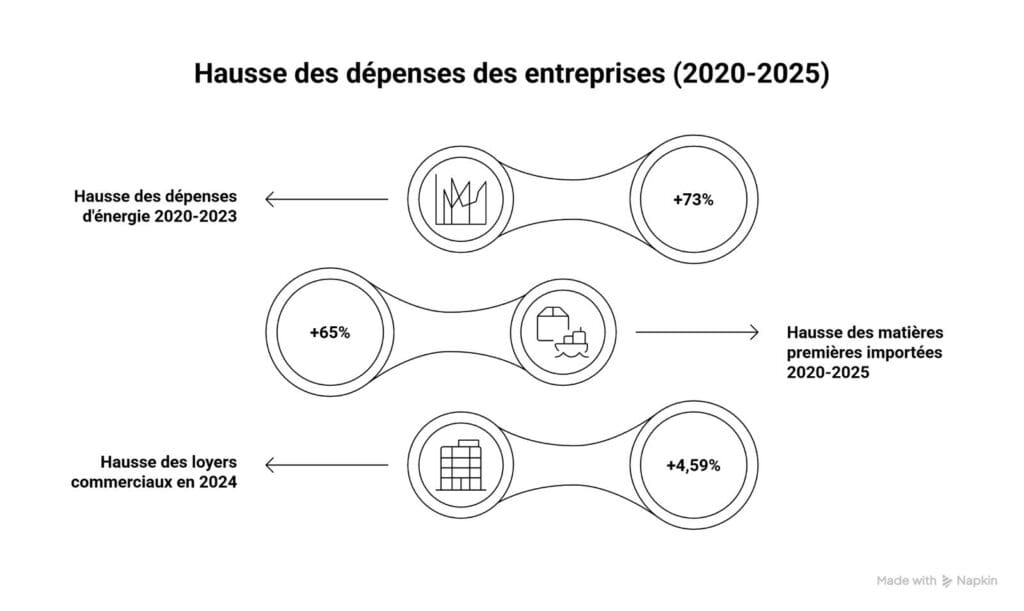

Depuis 2022, les entreprises évoluent dans un environnement instable. D’après le conseil d’analyse économique “en moyenne, la hausse des dépenses d’énergie pour les TPE-PME a été de 73 % entre 2020 et 2023 (25% en 2021, 29 % en 2022, 7 % en 2023)”. Les matières premières importées ont augmenté de 65 % de 2020 à 2025 (Insee), et les loyers commerciaux ont suivi une hausse de 4,59 % en 2024 via l’ILC (Insee).

Parallèlement, les taux d’intérêt, qui ont doublé en trois ans, rendent l’accès au crédit plus complexe pour les TPE. Selon la Banque de France, les taux moyens des PME sont passés de 1,5 % en mars 2021 à 4,99 % en mars 2024. Enfin, la consommation des ménages subit l’impact de l’inflation : certains secteurs enregistrent un recul de la demande, une baisse de fréquentation ou des arbitrages budgétaires plus sévères.

Face à ces contraintes, les petites entreprises disposent d’une marge de manœuvre limitée. Le contexte économique peut accélérer les difficultés et rendre une entreprise vulnérable. Identifier sa situation (simple tension ou risque réel de cessation de paiements) est une étape essentielle pour agir à temps.

Les tendances récentes : quels secteurs sont les plus exposés ?

La fin progressive des dispositifs d’aide post‑Covid (PGE, reports de charges) a provoqué une remontée rapide et généralisée des faillites. Certaines activités sont particulièrement touchées : selon entreprises.gouv.fr, les défaillances ont triplé dans l’immobilier et doublé dans l’informatique et les services d’information depuis 2019.

Mais cette dynamique ne se limite pas aux secteurs les plus visibles. Elle fragilise surtout les structures fonctionnant avec des marges faibles ou des coûts fixes élevés : commerces de proximité, restaurants, artisans du bâtiment, associations ou encore structures sociales et environnementales. Même les organisations à forte utilité sociale ne sont pas épargnées, car leur modèle économique reste souvent tendu et peu résilient face à la pression financière.

En d’autres termes, la hausse des défaillances dans certains secteurs emblématiques révèle une vulnérabilité beaucoup plus large, qui touche aussi bien les activités marchandes traditionnelles que les acteurs essentiels au tissu social local.

Pour un dirigeant en difficulté, comprendre cette dynamique est essentiel : sa situation n’est pas isolée, mais s’inscrit dans un mouvement global qui fragilise surtout les petites structures.

Les causes internes les plus fréquentes de faillite

La faillite est souvent le résultat d’un enchaînement de fragilités internes et de pressions externes.

Parmi les causes internes, plusieurs facteurs fragilisent directement une entreprise :

- Un pilotage financier insuffisant : confusion fréquente entre bénéfice comptable et trésorerie, pouvant masquer des tensions. Selon Altares, les retards de paiement atteignaient en moyenne 14 jours en 2024. Sans prévisionnel à 30 ou 60 jours, il devient difficile d’anticiper une baisse d’activité ou un retard d’un client clé.

- Un besoin en fonds de roulement (BFR) mal maîtrisé : délais clients trop longs, stocks mal gérés ou paiements fournisseurs trop rapides créent un décalage qui peut étouffer une entreprise pourtant rentable.

- Un modèle économique fragile : prix mal positionnés, marges insuffisantes ou dépendance excessive à un client représentant plus de 30 % du chiffre d’affaires. Une seule variation peut alors déclencher un effet domino.

Certaines erreurs de stratégie accentuent ces difficultés. Une croissance trop rapide, des investissements mal calibrés ou une mauvaise anticipation des transformations du marché peuvent déséquilibrer la structure financière.

Enfin, le facteur humain joue un rôle déterminant. L’isolement du dirigeant, la fatigue mentale ou un turnover important affaiblissent la capacité d’adaptation d’une entreprise. “Deux tiers des dirigeants travaillent plus de 50 heures par semaine et avec la crise sanitaire, beaucoup d’entre-eux ont été/sont au bord de l’épuisement professionnel. Ils sont 70% à d’ailleurs estimer ne pas pouvoir s’arrêter même si leur médecin le leur a prescrit” (PST14).

Les facteurs externes qui fragilisent les entreprise

Même avec une gestion rigoureuse, une entreprise peut se retrouver en difficulté lorsque son environnement se détériore. Les hausses de coûts, les variations du pouvoir d’achat, la concurrence des plateformes en ligne ou les changements réglementaires créent une pression constante sur les marges.

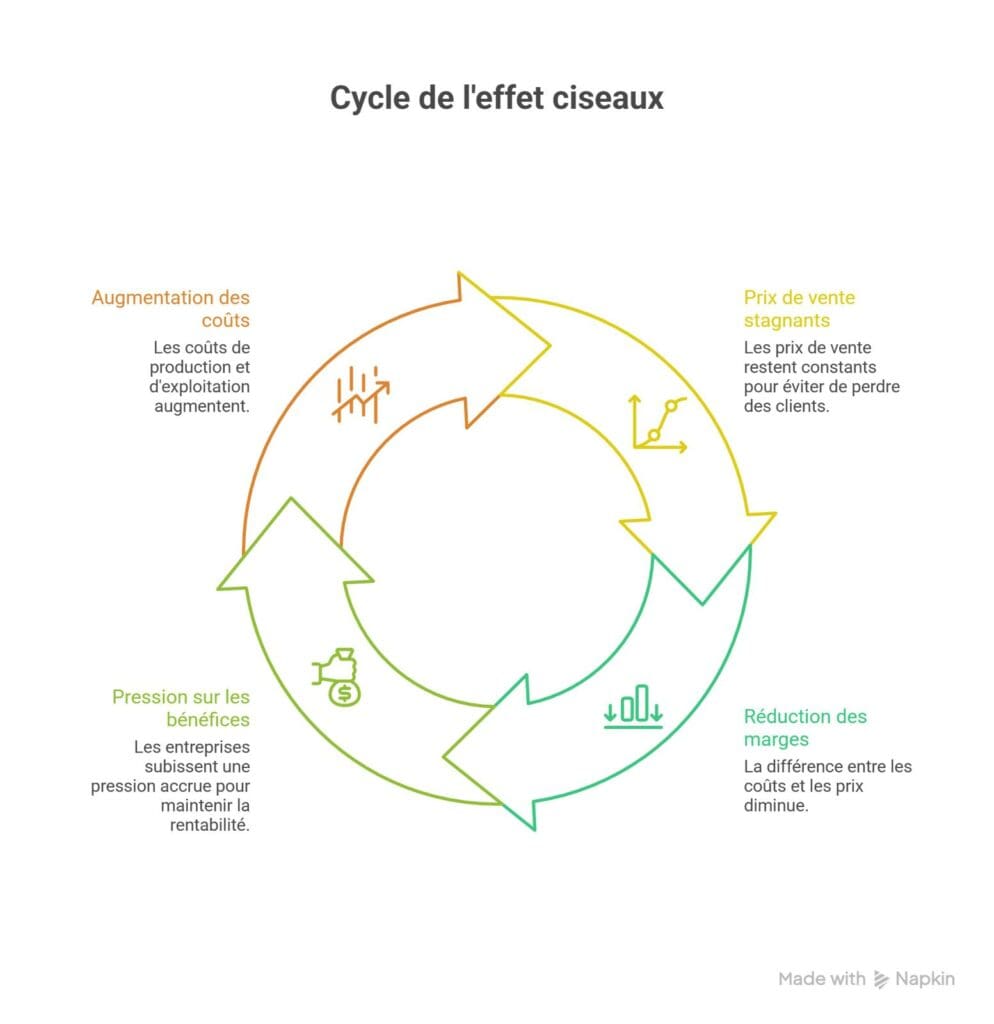

L’un des phénomènes les plus fréquents est “l’effet ciseaux” : les coûts augmentent, mais les prix de vente ne peuvent pas suivre, sous peine de perdre des clients. La marge se réduit alors inexorablement. De nombreuses entreprises entrent en difficulté sans avoir commis d’erreur, simplement parce que leur modèle économique ne peut absorber les chocs.

Ce constat ouvre une réflexion plus large : et si ces difficultés n’étaient pas seulement individuelles, mais structurelles ?

Comment détecter et agir AVANT la faillite ?

Une entreprise n’entre pas en faillite soudainement : elle envoie des signaux faibles plusieurs mois auparavant. Apprendre à les repérer est essentiel pour agir avant la rupture.

La trésorerie est le premier indicateur à surveiller. Une dégradation sur plusieurs semaines doit alerter, tout comme des découverts récurrents, des fournisseurs qui demandent des garanties ou un banquier qui resserre ses conditions. Une marge brute qui se réduit de manière continue révèle également une détérioration du modèle économique.

D’autres signaux sont plus discrets, mais tout aussi révélateurs : un dirigeant qui repousse les rendez-vous comptables, une équipe qui se tend, des clients qui payent de plus en plus tard, une banque qui pose davantage de questions.

Face à ces signes, le meilleur réflexe est d’agir rapidement : consulter son expert-comptable, faire un diagnostic de trésorerie, revoir son modèle économique et travailler en priorité sur les encaissements et les charges fixes.

Se faire accompagner et utiliser les dispositifs existants

L’un des plus grands dangers pour un dirigeant de TPE est l’isolement. Pourtant, plusieurs dispositifs existent pour prévenir la faillite.

L’expert-comptable reste l’interlocuteur privilégié pour analyser la situation, préparer un plan d’action et renégocier les dettes si nécessaire. Les chambres de commerce et d’artisanat disposent également de conseillers spécialisés.Leur accompagnement précoce évite la cessation de paiements dans sept cas sur dix d’après BpiFrance.

La loi prévoit par ailleurs des procédures confidentielles de prévention. Le mandat ad hoc, accessible sur simple demande du chef d’entreprise, permet d’être accompagné d’un mandataire chargé de trouver des solutions amiables avec les créanciers. La conciliation, réservée aux entreprises qui ne sont pas encore en cessation de paiements depuis plus de 45 jours, poursuit le même objectif : gagner du temps, rééchelonner, restaurer la confiance. La procédure de sauvegarde, quant à elle, vise à protéger l’entreprise lorsque les difficultés deviennent sérieuses, en gelant certaines dettes pour permettre une réorganisation (service-public.fr).

Dans tous les cas, il est préférable de réorganiser avant d’être contraint : recentrer l’activité, revoir les prix, réduire ou céder les activités déficitaires. Une restructuration menée assez tôt donne un taux de survie significatif.

“Si j’avais consulté trois mois plus tôt, j’aurais eu deux fois plus de solutions.”

Ce témoignage recueilli par plusieurs CCI résume parfaitement l’importance d’agir avant d’être dans l’urgence.

Et si le problème dépassait votre entreprise ? La Sécurité économique et sociale (SES)

En écoutant les dirigeants de TPE en difficulté, un constat revient régulièrement : malgré leurs efforts, leur rigueur ou leur expertise, leur entreprise reste vulnérable parce que leur secteur fonctionne avec des marges trop faibles. L’agriculture, l’artisanat, l’aide à domicile, la petite restauration ou les structures associatives sont autant d’activités essentielles, mais peu valorisées par le marché. Dans ces conditions, la moindre hausse de coûts ou le moindre retard de paiement peut tout faire basculer.

C’est précisément pour répondre à ces fragilités structurelles qu’a été imaginée la Sécurité Économique et Sociale (SES). Le principe est simple : une partie de la valeur produite par les entreprises est mutualisée dans une caisse commune, qui redistribue ensuite une allocation fixe pour chaque emploi équivalent temps plein. Ce mécanisme n’est pas un impôt supplémentaire mais une redistribution entre entreprises, permettant de stabiliser celles qui emploient beaucoup et produisent une valeur sociale réelle, mais dont la rentabilité dépend trop du marché.

Concrètement, la SES agit comme un amortisseur économique. Une entreprise fragile peut maintenir un salarié clé, financer une partie de ses salaires ou investir dans son matériel sans dépendre entièrement du crédit bancaire. Une petite entreprise de réparation, par exemple, pourrait continuer à fonctionner même lors d’un ralentissement ou d’une hausse temporaire de ses coûts, car les allocations SES lui offriraient un socle de stabilité que le marché ne garantit pas.

Ce modèle ouvre une perspective nouvelle : il redonne de la respiration aux TPE, réduit le risque d’étranglement financier et rend les investissements plus accessibles. Pour les entreprises qui, aujourd’hui, se battent pour survivre malgré leur utilité sociale, la SES représente une réponse structurelle aux limites du système actuel.

Découvrir la SES, c’est comprendre qu’il existe des solutions pour que les faillites évitables ne soient plus une fatalité. Et c’est aussi soutenir une évolution qui protège les petites entreprises, celles qui créent la majorité des emplois mais restent les premières victimes des crises.

Devenir membre de l’ALSES

Questions fréquentes (FAQ)

À partir de quels signes dois-je m’inquiéter ?

Dès que la trésorerie se dégrade plusieurs semaines de suite, que les découverts deviennent récurrents ou que des fournisseurs exigent des garanties.

J’ai plusieurs mois de retard fournisseurs : que faire ?

Contacter immédiatement votre expert-comptable, établir un plan de trésorerie et solliciter au besoin un mandat ad hoc ou une conciliation.

Dois-je déposer le bilan tôt ou attendre ?

Il est toujours préférable d’agir tôt. Attendre réduit les options de redressement et augmente les risques personnels.

Quels sont les risques pour mon patrimoine personnel ?

Selon votre statut juridique, votre responsabilité peut être limitée, mais des cautions personnelles (notamment sur les PGE) peuvent engager vos biens.

En quoi la SES changerait-elle concrètement la donne ?

Elle stabilise les salaires, soutient l’investissement, atténue les crises et réduit la dépendance au marché, offrant aux TPE une base de sécurité aujourd’hui inexistante.

Photo de Jakub Żerdzicki sur Unsplash