Adhérer

Adhérer

Newsletter

Newsletter

Instauré depuis quarante ans, le Crédit d’impôt recherche a pour finalité d’inciter les entreprises à développer leur Recherche et développement. Or il s’agit aujourd’hui d’un dispositif extrêmement coûteux pour les finances publiques (6,8 milliards d’euros) dont l’efficacité est fortement mise en doute dans des rapports publics. Une des raisons qui expliquerait cette situation serait à rechercher dans l’absence d’aide immédiate à la trésorerie. Un défaut que n’a pas la Sécurité économique et sociale qui pourrait avantageusement remplacer ce dispositif.

Le Crédit Impôt Recherche en France

Le Crédit d’impôt recherche (CIR) est un vieux dispositif d’aide à la recherche et développement (R&D) dans les entreprises. Créé en 1983, il a été significativement réformé en 2008. Suite à cette réforme, le coût budgétaire de ce dispositif a bondi de 1,8 milliards d’euros en 2007 à 6,8 milliards en 2018.

Dans sa version actuelle, il se présente sous la forme d’un crédit d’impôt déductible de l’impôt sur les sociétés (IS). Il peut être utilisé sur les trois exercices suivants et ne sera remboursé qu’à l’issue de ces trois ans s’il n’a pas été utilisé précédemment.

Que finance le Crédit d’Impôt Recherche ?

Le montant de ce crédit d’impôt est de 30 % des dépenses de R&D (5% au-delà de 100 millions d’euros) qui sont constituées des :

- Amortissements de biens destinés à la recherche ;

- Chercheurs et personnels exclusivement affectés à cette R&D ;

- Doctorants pris en compte double pendant deux ans ;

- Salariés auteurs d’une invention à qui on a versé un complément de salaire au titre de celle-ci ;

- Salaires et cotisations sociales des personnels pour les réunions de normalisation ;

- Frais de dépôt dessins, modèles, brevets, certificats d’obtention végétale ;

- Réalisations d’études externes ;

- Déductions des subventions publiques.

Efficacité du CIR : des résultats peu probants

Il est très difficile de faire une évaluation exhaustive des effets du CIR et l’étude la plus récente qui existe (France Stratégie, 2021) en donne des résultats peu probants.

Cette étude fait apparaître que 15 691 entreprises ont bénéficié du CIR en 2018 et que, parmi celles-ci, 28 affichaient des dépenses de R&D supérieures à 100 millions d’euros. La moitié du budget du CIR est absorbé par 50 entreprises.

La France est actuellement le pays où, rapporté au PIB, les incitations fiscales à la R&D sont les plus importantes au monde. En prenant l’ensemble des aides (avec les subventions directes), la France reste le pays où les incitations sont les plus fortes (à égalité avec la Fédération de Russie).

Malheureusement, les résultats sont particulièrement décevants tant en termes de croissance de la R&D que de montant rapporté au PIB. En effet, s’il y a bien une progression de la R&D de 55 % en France par rapport à 2005, celle-ci est très inférieure à la moyenne mondiale qui est de 130 %. De même, la France affiche un ratio de R&D de 2,2 % rapporté au PIB, ce qui la situe dans la moyenne mondiale.

La R&D est un investissement

Qu’est-ce qu’un investissement ?

Il faut replacer la Recherche et développement (R&D) dans le concept économique (et non comptable) de l’investissement. L’investissement est une dépense qu’une entreprise réalise en vue d’une utilisation sur une longue période. Un exemple classique d’investissement serait l’achat d’une machine de production qui serait utilisée sur une dizaine d’années. L’entreprise dépense de l’argent immédiatement alors que son utilisation se fera sur les dix prochaines années aux termes desquelles on considérera que la machine est obsolète et sera mise au rebut. D’un point de vue économique, on doit donc considérer que la dépense réalisée pour acheter cette machine doit être rapportée sur la période d’utilisation de la machine et non sur l’année de l’achat car la présence de cette machine aura des incidences positives en termes de production et donc de ventes, non pas sur la seule première année mais sur les dix prochaines années.

Le traitement comptable tend à reproduire cette réalité économique en ne faisant pas passer l’achat de cette machine en charge (qui va réduire le résultat de l’entreprise) mais en immobilisation : cette machine va être consignée en actif (ce que l’entreprise possède) au bilan de l’entreprise et tous les ans, on réalisera une dotation aux amortissements qui consiste, d’une part, à dévaloriser la machine à l’actif du bilan et, d’autre part, à enregistrer cet amortissement en charge. Pour le dire simplement, plutôt que d’enregistrer en charge immédiate l’achat de cette machine, on la répartira sur les dix prochaines années qui correspondent à la durée prévue d’utilisation.

Du point de vue du résultat de l’entreprise, ceci ne change absolument rien à l’horizon de dix ans et l’entreprise aura toujours à payer l’Impôt sur les sociétés (IS) qui s’y rapporte. Si l’entreprise avait pu passer l’achat de cette machine en charge immédiate, cela aurait réduit l’IS de l’année courante mais aurait augmenté celui des années suivantes puisque la charge de la machine a été passée intégralement la première année. L’objection fréquemment faite à ce traitement fiscal basé sur une réalité économique est que l’entreprise a dû débourser la totalité du prix de la machine, s’est défaite de sa trésorerie et qu’elle n’est pas aidée du point de vue des délais de paiement de l’IS. La réponse à cette objection est le recours au prêt bancaire : en finançant par prêt bancaire, l’entreprise n’a pas à se défaire de sa trésorerie et pourra donc facilement payer son IS, solution qui ne passe pas forcément bien auprès des responsables de petites entreprises auxquels les banques exigent souvent des cautions personnelles.

La R&D relève de l’investissement

D’un point de vue économique, la R&D procède de la même logique d’investissement. On réalise des dépenses, qui correspondent essentiellement à des salaires de chercheurs ou des prestations de services extérieurs à l’entreprise, en vue d’une utilisation ultérieure. La différence de taille entre l’investissement tel qu’évoqué précédemment et celui-ci est une incertitude plus grande.

Cet acronyme R&D regroupe deux activités distinctes :

- La recherche : « Recherche entreprise pour discerner les applications possibles d’une recherche fondamentale ou pour trouver des solutions nouvelles permettant d’atteindre un objectif déterminé choisi à l’avance » ;

- Le développement : Ensemble de « travaux systématiques fondés sur des connaissances obtenues par la recherche ou l’expérience pratique, effectués en vue de la production de matériaux, dispositifs, produits, procédés, systèmes ou services nouveaux, ou encore leur amélioration substantielle ».

D’un point de vue comptable, dans la mesure où il est difficile d’affecter les résultats de la recherche à un produit précis, il est impossible de procéder à une immobilisation de ces frais. Par contre, cette option est possible pour le développement, sans qu’elle soit obligatoire. Dans ce cas précis, des coûts salariaux, et pas seulement d’achat de matériel, seront enregistrés à l’actif du bilan.

Le choix d’immobiliser comptablement des frais de développement induit les mêmes conséquences en termes de trésorerie que pour les investissements matériels : une augmentation du résultat et donc de l’IS sur la première année au détriment des années suivantes. Immobiliser un bien ou de la R&D est une décision coûteuse en termes de trésorerie. Si pour les investissements matériels, il est toujours possible de contracter un prêt (avec les conséquences que l’on connaît pour les dirigeants de petites entreprises en termes de caution personnelle), cela est bien sûr plus difficile pour financer de la R&D.

S'abonner à la newsletter

S'abonner à la newsletter

Le Crédit d’impôt recherche cumule trois défauts majeurs

Il n’aide pas, de façon immédiate, la trésorerie des entreprises qui innovent

Le premier obstacle à l’investissement en général, et donc à la R&D que le CIR est censé stimuler, est l’effort de trésorerie demandé aux entreprises. Or le CIR répond mal à ce besoin dans la mesure où l’aide ne s’applique pas lors des dépenses d’investissements mais au mieux, au moment de la liquidation de l’IS l’année suivante.

A contrario, le fait qu’une bonne partie de la R&D ne soit pas immobilisée est sans doute la meilleure aide qui soit aux entreprises qui investissent en R&D du fait du report d’imposition d’IS que cela génère.

L’obtention du CIR nécessite une documentation coûteuse à réaliser

Il ne suffit pas à une entreprise de réaliser de la R&D pour bénéficier du CIR. Elle doit aussi documenter celle-ci vis-à-vis de l’administration fiscale et justifier juridiquement en quoi cette activité relève de la R&D avec les risques éventuels de requalification. Si cette tâche est facilement prise en charge par les services juridiques des grandes entreprises, celle-ci est souvent externalisée auprès de cabinets spécialisés dans les PME.

Le CIR est versé sans rien demander en retour aux entreprises qui réussissent

Le CIR représente une subvention implicite coûteuse pour les finances publiques. Paradoxalement, il n’existe aucun mécanisme de retour de la part des entreprises dont la R&D a été couronnée de succès et qui ont connu un développement grâce à celle-ci.

L’alternative de la Sécurité économique et sociale

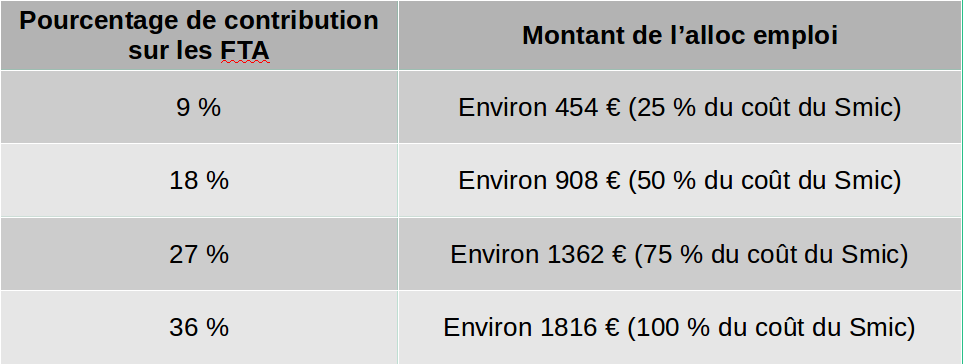

Le principe de base de la Sécurité économique et sociale (SES) est le versement à toute entreprise d’une allocation fixe mensuelle pour tout emploi en équivalent temps plein. Ces allocs emploi sont financées par les entreprises elles-mêmes par une contribution basée sur une donnée proche de la valeur ajoutée nette : les flux de trésorerie d’activité (FTA). On peut, d’une façon simplifiée, définir ces FTA comme étant la différence entre les encaissements de factures clients et de subventions diminuées des paiements de fournisseurs et d’impôts. De ce point de vue, cette contribution peut être assimilée à un prélèvement sur les encaissements et une aide sur les paiements. Lorsque l’entreprise réalise un achat, y compris un achat réalisé dans une optique de long terme (investissement), elle reçoit une aide immédiate équivalente au pourcentage de contribution.

La SES est une proposition politiquement ouverte au sens où elle ne fait pas de recommandations en termes de montant d’alloc emploi et donc de contribution et que ce choix sera la résultante d’un débat parlementaire. D’après diverses estimations, un pourcentage de contribution de 36 % sur les FTA permet d’assurer une alloc emploi couvrant la totalité du coût du Smic. On en déduit la table de correspondance suivante entre pourcentage de contribution et montant de l’alloc emploi :

Afin de nous rapprocher du paramètre principal du CIR qui est la prise en compte de 30 % des dépenses de R&D, nous pourrions envisager une SES avec un taux de contribution de 30 % sur les FTA, ce qui permettrait de financer une allocation de 1513 euros par emploi en équivalent temps plein (environ 83 % du Smic). Dans un tel cas, 30% des achats (et donc des financements matériels) sont financés et le salaire de chaque emploi sera couvert à hauteur de 1513 euros.

Voilà qui correspond grosso modo aux 30 % de prise en charge de la R&D par le CIR avec les avantages suivants :

- La prise en charge est immédiate, ce qui soulage immédiatement la trésorerie de l’entreprise ;

- Il n’y a pas de limite à cette prise en charge à 30 % alors que le CIR la limite à 5 % au-delà de 100 millions d’euros ;

- Cette prise en charge est beaucoup plus simple puisqu’elle ne nécessite pas de documenter spécifiquement les travaux de recherche auprès de l’administration fiscale ;

- Elle concerne l’ensemble des investissements matériels comme immatériels.

L’autre grande différence majeure avec le CIR est que la SES ne mobilise nullement le budget de l’État et que ces aides ne sont pas des subventions versées sans contrepartie : la contrepartie est la contribution réalisée sur les encaissements à hauteur de 30 %. Si l’entreprise a investi à bon escient, ceci rejaillira fatalement dans une augmentation ultérieure de ses encaissements et elle sera alors plus contributrice que si son programme de R&D avait été un échec.

6,8 milliards d’euros de marges de manœuvre budgétaires nouvelles

La R&D, comme tout investissement, demande un effort de trésorerie de la part de l’entreprise. Si l’on veut que le CIR soit efficace, il aurait été nécessaire qu’il réponde à ce besoin premier. Or il ne le fait pas, ce qui pourrait expliquer les résultats décevants qu’il obtient.

Si la Sécurité économique et sociale était en place, elle permettrait d’office une aide à tout investissement et donc toute activité de R&D. Il est alors probable que nous assisterions à une hausse significative des budgets de R&D des entreprises que nous n’avons pas actuellement. Ceci suppose, bien sûr, que le niveau de contribution et donc d’alloc emploi soit significatif.

Cet état de fait permettrait de faire des économies budgétaires immédiates de l’ordre de 6,8 milliards d’euros. Si d’aventure, on s’apercevait que l’incertitude forte de la R&D nécessitait la mise en place d’un dispositif complémentaire, il serait alors possible de l’envisager en augmentant l’alloc emploi des personnels spécifiques liés à la R&D, à charge à l’entreprise de prouver a posteriori la pertinence de ce choix. Mais dans tous les cas, grâce à la mutualisation interentreprises, il est possible de développer une politique active de croissance de la R&D sans avoir à mettre à contribution le budget de l’État.

Soutenez l'association et ses idées

Vous souhaitez donner de l'impact et de la voix au projet de loi SES ? Découvrez comment nous aider, du simple coup de pousse à l'adhésion à l'association.

Soutenez l'association et ses idées

Vous souhaitez donner de l'impact et de la voix au projet de loi SES ? Découvrez comment nous aider, du simple coup de pousse à l'adhésion à l'association.

Photo de cottonbro studio: https://www.pexels.com/fr-fr/photo/femme-en-pull-bleu-assis-sur-une-chaise-6208711/