Adhérer

Adhérer

Newsletter

Newsletter

Actif

L’actif du bilan recense tout ce que l’entreprise possède, à savoir des liquidités (comptes bancaires et produits assimilés), des créances, des stocks de composants destinés à la production, des stocks de produits à vendre et des immobilisations.

L’actif est financé par le passif. Actif et Passif sont donc toujours du même montant.

Au démarrage de l’entreprise, les fondateurs ont apporté des liquidités en contrepartie des actions qu’ils ont obtenu qui sont des titres de propriété (qui figurent au passif).

Lorsque l’entreprise commencera son activité, elle réalisera des dépenses dont certaines seront consignées à l’actif du bilan (stocks de composants, immobilisations) alors que d’autres seront des charges. L’activité fera apparaitre de nouveaux éléments tels que les stocks de produits à vendre ou des créances sur des clients qui, une fois vendus, alimenteront à nouveau les liquidités.

Bilan

Le bilan d’une entreprise est une évaluation comptable de la situation patrimoniale de l’entreprise. Il comporte deux composantes : l’actif et le passif.

L’actif recense tout ce que possède l’entreprise. Le passif explique comment l’actif est financé, à savoir par des dettes et des fonds propres.

Capital

Le capital social d’une société est la somme que les propriétaires de l’entreprise ont apportée pour initier ou renforcer celle-ci. Ce capital se divise en actions ou en parts sociales.

Ce capital est mis à la disposition de l’entreprise sans aucun engagement de rémunération. C’est ce qui fonde le rapport propriétaire : l’apporteur de capitaux met à disposition ses propres fonds et obtient en contrepartie un droit de gestion de l’entreprise afin qu’il puisse en tirer une rémunération. Dans la pratique, ce droit de gestion s’exprime au travers de l’assemblée générale des propriétaires qui nomme une direction qui travaillera dans leur sens.

Le capital social forme la base des fonds propres de l’entreprise. Ces fonds propres seront abondés par les résultats de l’entreprise et diminués par les dividendes versés.

Compte de résultat

Le compte de résultat ou compte d’exploitation rend compte du comportement économique de l’entreprise sur une période de temps donné, un an généralement. Le résultat exprime la différence entre les produits et les charges.

Il est construit par les différentes écritures comptables qui comportent des incidences sur les produits et les charges. Le résultat abonde, en positif (bénéfice) ou en négatif (pertes) les fonds propres de l’entreprise.

Coopérative

Forme particulière d’entreprise dans laquelle la relation entre l’objet social (ce que produit l’entreprise) et le capital est inversée. Alors que dans la société de capitaux, c’est le capital qui réunit les fondateurs et l’objet social est au service du capital, dans la coopérative, ce qui réunit les associés est l’objet social et le capital est au service de l’objet social.

Cette inversion des valeurs a des implications très concrètes dans la coopérative. Puisque le capital est second, sa rémunération est limitée par des règles législatives ou statutaires précises, et les excédents d’exploitation – terme qui est préféré à celui de bénéfices – laissés en réserves dans l’entreprise sont généralement déclarées impartageables, ce qui signifie que les coopérateurs ne peuvent pas se les attribuer (par distribution de dividendes par exemple) et qu’elles restent à la disposition permanente de l’entreprise. De même puisque le capital n’est pas le motif de réunion des coopérateurs, les décisions se prennent sur la base d’une voix par personne et non le nombre de parts sociales détenues par chacun.

Il existe deux grandes familles de coopératives : les coopératives d’usagers (de consommation, bancaires, d’habitants, agricoles…) dans lesquelles les membres sont les utilisateurs des services de la coopérative et les coopératives de travail dans lesquelles les membres sont les travailleurs de celle-ci. Dans la première forme de coopérative, les travailleurs sont embauchés sous le régime de la subordination salariale, ce qui signifie qu’ils reçoivent un salaire en échange de leur travail effectué sous une direction nommée par les utilisateurs. Dans la seconde forme, les travailleurs sont associés et leur rémunération dépend du comportement économique de la coopérative.

La coopérative d’usagers est largement plus répandue que la coopérative de travail : on estime que 250 millions de personnes dans le monde travaillent dans une coopérative d’usagers alors que seuls 4 millions opèrent dans une coopérative de travail.

À noter l’apparition ces dernières années des coopératives multi-collèges telles que les Sociétés coopératives d’intérêt collectif (Scic) en France, les coopératives sociales en Italie ou les coopératives de solidarité du Québec. Il s’agit de coopératives dont les membres sont regroupés en collèges, chaque collège ayant un poids déterminé exprimé en pourcentage dans les décisions. Dans les Scic, un collège des « bénéficiaires » (usagers) et un autre des salariés doivent obligatoirement être présents. Si on peut penser que ces coopératives sont une forme intermédiaire entre la coopérative d’usagers et la coopérative de travail, leur réalité et leur gestion les apparentent plus à une coopérative d’usagers dans laquelle les travailleurs auraient une voie, toujours minoritaire, au chapitre.

Cotisations sociales

Les cotisations sociales sont des versements que les entreprises doivent verser à des organismes collectifs lors du paiement du salaire pour garantir des salaires continués ou différés (en cas de chômage, de maladie ou de retraite) ou financer des services publics (Santé publique).

L’assiette des cotisations sociales est le salaire brut qui est contractuel : les individus et les entreprises s’entendent sur ce niveau de salaire. On distingue les cotisations « salariales » et les cotisations « patronales ». Les cotisations salariales viendront en déduction du salaire brut pour déterminer la somme effectivement versée au salarié. Les cotisations patronales seront payées par l’entreprise en sus du salaire brut. On appelle salaire super-brut ou salaire total, le salaire brut augmenté des cotisations patronales, ou le salaire net augmenté de l’ensemble des cotisations.

Le distinguo entre cotisations salariales et patronales est avant toute chose un point de négociation entre le patronat et les salariés : lorsque l’on doit augmenter une cotisation, on peut agir sur les unes ou les autres. Dans le premier cas, le salarié verra la somme qui lui est versée diminuée et le salaire total restera inchangé pour l’entreprise. C’est donc le salarié qui prend à sa charge l’augmentation. Dans le second cas, le salarié touchera toujours la même somme. Dans ce cas c’est l’entreprise qui prend à sa charge cette augmentation de cotisations et cela signifie que le salaire total (super-brut) a augmenté.

Il va de soi que dans le cas du travailleur indépendant, ce distinguo entre cotisations salariales et patronales n’a absolument aucun sens puisqu’il est son propre patron. Les cotisations sociales s’appliquent sur l’ensemble de son revenu comme si elles étaient de facto salariales : une augmentation de cotisation sociale diminuera son revenu net.

Créance

Une créance est l’inverse d’une dette. Si Paul emprunte 1 000 euros à Lucette, alors Lucette a une créance sur Paul de 1 000 euros. Inversement, Paul a une dette de 1 000 euros à l’égard de Lucette.

On dit aussi que Paul est endetté à l’égard de Lucette et que celle-ci est créancière de Paul.

En comptabilité, on estime qu’une créance a une valeur dès lors qu’on est raisonnablement certain qu’elle va être payée. C’est le cas d’une facture client en attente de paiement. On l’inscrira donc à l’actif du bilan de l’entreprise. Lorsqu’elle sera payée, elle disparaîtra donc de l’actif et son remboursement augmentera alors le compte bancaire du même montant.

Dividende

Le dividende représente la rémunération des propriétaires de l’entreprise. Il est décidé en assemblée générale et porte sur une distribution d’une partie du résultat ou des réserves passées.

D’un point de vue comptable, elle diminue donc le compte bancaire de l’entreprise à l’actif et les fonds propres au passif.

Écriture comptable

Chaque acte de gestion d’une entreprise est consigné au travers d’une écriture comptable.

Une écriture comptable comporte plusieurs lignes dont le total des montants doit toujours être équilibré entre Débit et Crédit. Les inscriptions au Débit correspondent une modification de l’Actif du bilan ou une charge au compte de résultat. Les inscriptions au Crédit correspondent à une modification du Passif ou un produit au compte de résultat.

Certaines écritures ont une influence directe sur le compte de résultat car une de leurs lignes comportent une inscription en charge (donc portée au Débit) ou de produit (portée au Crédit). Par exemple, une vente de 1000 euros HT donnera lieu à un produit de 1000 euros HT (Crédit), une dette fiscale de 200 euros au titre de la TVA à 20 % (Crédit) et une créance sur le client de 1200 euros TTC (Débit) :

Débit :

Créance sur le client : 1200 euros (Actif)

Crédit :

Vente : 1000 euros (Produit)

Dette TVA : 200 euros (Passif)

Les autres écritures ne portent que sur des éléments du bilan. Elles n’induisent donc aucun enrichissement, ni appauvrissement de l’entreprise et ne modifient en rien le compte de résultat. Ainsi, lorsque le client paiera sa facture, nous aurons :

Débit :

Créance sur le client : - 1200 euros (Actif)

Compte en banque : 1200 euros (Actif)

Crédit :

(aucun mouvement)

Emploi

Un emploi exprime tout travail récurrent dans le temps réalisé par un individu contre rémunération. Un travail n’est donc pas toujours un emploi : on peut travailler pour soi ou pour les autres sans être rémunéré (cas du travail bénévole), auquel cas il n’y a pas d’emploi. Par contre, l’emploi est toujours générateur de valeur ajoutée, que celle-ci soit marchande ou non marchande.

L’emploi peut aussi bien être indépendant que salarié. Dans le premier cas, l’individu dirige son travail et en retire une rémunération variable en fonction de ses ventes et de ses achats. Dans le second cas, le travail est réputé subordonné : la rémunération est essentiellement fixe et le travail est réalisé sous le contrôle de l’employeur.

Entreprise / Unité de production

Une unité de production désigne indifféremment une société (SA, Sarl, Sas, Scop…), une association, une mutuelle, une fondation ou un indépendant. Elle désigne une personne ou un groupe de personnes qui sont engagées ensemble dans un processus de production et dont les activités sont coordonnées.

Il est donc équivalent au terme d’entreprise, pris au sens large du terme. Le terme d’unités de production semble plus clair car le terme entreprise est souvent entendu comme réservé aux seules sociétés.

Équivalent temps plein

Dans une entreprise, le nombre de personnes employées en équivalent temps plein est le nombre de personnes théoriques qui travailleraient à temps plein. Ainsi, si deux personnes travaillent à temps plein et deux personnes à mi-temps, le nombre de personnes en équivalent temps plein est de trois et ce, même si les effectifs sont de quatre.

À noter que les heures supplémentaires réalisées au-delà des temps pleins ne sont nullement comptabilisées dans l’évaluation du nombre de personnes en équivalent temps plein.

Flux de trésorerie d’activité

Fonds propres

Les fonds propres ou capitaux propres d’une entreprise se définissent comme étant la différence entre les actifs (ce que possède l’entreprise) et ses dettes (ce que doit l’entreprise). Les fonds propres expriment donc la valeur comptable de l’entreprise.

L’origine des fonds propres est le capital que les propriétaires ont placé dans l’entreprise. Lorsque l’entreprise réalise des résultats, ceci signifie qu’ils ont augmenté ses actifs et/ou qu’elle a diminué ses dettes, et donc qu’elle a augmenté ses fonds propres. Si la société de capitaux a augmenté ses fonds propres, elle pourra, si elle dispose de suffisamment de liquidités à l’actif du bilan, distribuer des dividendes : il y aura donc diminution des liquidités à l’actif et diminution des fonds propres au passif.

Immobilisation

Une immobilisation est un acte comptable qui enregistre un achat comme un investissement et non une charge immédiate.

L’immobilisation figure alors à l’actif du bilan. À chaque exercice comptable, il sera appliqué une « dotation aux amortissements » qui correspond à l’usure du bien. Elle revient à réduire le montant de l’immobilisation à l’actif (Crédit) et à enregistrer une charge qui correspond à cette dévalorisation (Débit).

Enregistrer un achat en investissement revient, dans la pratique, à affecter la charge de son coût sur plusieurs années.

Il est à noter que la SES traite tous les achats de la même façon, que ceux-ci soient des charges immédiates ou des investissements. Elle n’applique donc pas cette répartition du coût sur plusieurs années ce qui permet de faire financer, au moment de l’achat, une partie des investissements par l’ensemble des entreprises.

Investissement

Le cycle économique de l’entreprise nécessite que soient réalisés des achats qui entreront dans le processus de production. L’entreprise obtiendra le retour de l’argent dépensé lors de la vente ultérieure de biens ou de prestations de service.

Pour des raisons de méthodologie, la comptabilité distingue les achats courants (Consommation intermédiaire – CI – en comptabilité nationale) des investissements qui sont des achats dont l’utilisation portera sur plusieurs années et dont l’usure sera progressivement intégrée au prix de vente. Sur le fond, rien ne distingue l’achat courant de l’investissement si ce n’est son traitement comptable : en charge dans le premier cas, en actif de bilan (propriété de l’entreprise) dans le second cas avec une charge (amortissement) répartie sur plusieurs exercices.

On retiendra comme définition de l’investissement, tout achat de l’entreprise destiné à une production portant sur plusieurs années.

La comptabilité nationale fait le distinguo entre investissements bruts et investissements nets. Les investissements bruts sont ceux qui sont réalisés sur une année. Les investissements nets sont les investissements bruts diminués de l’évaluation de leur usure que l’on appelle consommation de capital fixe (CCF).

Passif

Le passif exprime comment l’actif de l’entreprise est financé.

Au démarrage de l’entreprise, les fondateurs ont apporté des liquidités en contrepartie des actions qui forment le capital social de la société. Supposons que les fondateurs aient apporté 100 000 euros de capital et qu’ils aient décidé que la valeur nominale des actions soient de 10 euros, on a alors :

Actif :

Compte bancaire : 100 000 euros

Passif :

Capital social : 10 000 actions de 10 euros chacune.

Il est possible que pour se financer, l’entreprise souscrive des prêts notamment auprès des banques. Si, en complément de son capital initial, l’entreprise contracte un prêt de 60 000 euros, on aura alors :

Actif :

Compte bancaire : 160 000 euros

Passif :

Capital social : 10 000 actions de 10 euros chacune.

Dette bancaire : 60 000 euros

Elle dispose désormais de 160 000 euros pour son activité.

L’activité fera ensuite apparaitre de nouvelles dettes dites « d’exploitation » telles que celles relatives à des fournisseurs ou des organismes fiscaux et sociaux qui n’auraient pas encore été payés. Ces dettes d’exploitation, au même titre que les autres et les fonds propres, participent au financement de l’actif du bilan.

Par ailleurs, l’enregistrement successif de certaines écritures comptables fera apparaitre des différences entre les produits et les charges qui réévalueront en permanence le résultat de l’entreprise. Le résultat de l’entreprise se rajoute aux fonds propres ou capitaux propres de celle-ci.

Plein emploi

Le plein emploi se définit comme un état de l’économie dans lequel toute personne qui souhaite occuper un emploi en trouvera un dans le délai raisonnable de quelques mois.

Le chômage existera toujours, ne serait-ce que pour se donner le temps de choisir entre deux emplois ou pour suivre une formation qualifiante (ce qui n’est d’ailleurs plus considéré comme du chômage). Mais le plein emploi se caractérise par une absence de chômage de longue durée.

Productivité

La productivité se définit comme étant la valeur de la production réalisée en un temps donné. La productivité horaire est donc la production qui est réalisée en une heure de temps. Il y a gain de productivité lorsque la production augmente d’une période de temps à une autre. Les deux derniers siècles nous ont permis d’accomplir des gains de productivité fabuleux qui ont tendance aujourd’hui à se ralentir.

L’humanité fait face aujourd’hui à un problème d’urgence : le réchauffement climatique. Ces gains de productivité ont principalement été obtenus en remplaçant la traction animale par de l’énergie. Or une grande partie de cette énergie vient de la combustion de charbon et d’hydrocarbures émetteurs de gaz à effet de serre. La question aujourd’hui posée est leur remplacement d’urgence par d’autres énergies qui ne sont pas forcément disponibles en abondance ou facilement stockable, comme les énergies renouvelables (hydraulique, éolien, solaire) ou la très controversée énergie nucléaire. Trouvera-t-on des solutions de remplacement dans un temps raisonnable vis-à-vis du réchauffement climatique ou devrons-nous réduire notre production ?

Revenu universel

Le revenu universel est « un revenu versé par une collectivité politique à tous ses membres, sur base individuelle, sans contrôle des ressources ni exigence de contrepartie ». Ce revenu prend différentes appellations – allocation universelle, revenu d’existence, revenu de base, dividende citoyen, revenu d’autonomie – qui parfois expriment des nuances. Ses principes de base sont au nombre de trois : universalité, inconditionnalité et individualité.

L’universalité signifie que ce revenu est attribué à tout individu sans que personne n’en soit exclu. Deux questions politiques émergent immédiatement de cette caractéristique. Est-ce qu’il s’adresse à toutes et tous sans condition d’âge ? Les avis sont variés mais, très généralement, ses partisans considèrent que si les mineurs ne doivent pas en être exclus, le montant peut être moindre et il est évidemment admis que les parents en contrôlent l’usage.

L’inconditionnalité signifie qu’à la différence des minimas sociaux actuels versés sous condition de recherche d’emploi ou d’insertion, le revenu universel est versé sans aucune condition. Chacune et chacun est libre de faire ce qu’il veut. Il peut choisir de travailler dans une structure qui lui procurera des revenus complémentaires – activité salariée ou d’indépendant – à temps plein ou à temps partiel, d’avoir des activités bénévoles ou tout simplement de loisirs.

L’individualité est la dernière caractéristique du revenu universel : elle impose que celui-ci soit directement versé aux individus et non pas aux foyers ou aux familles.

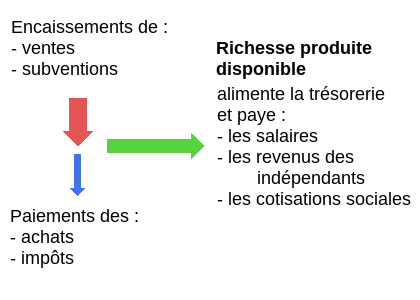

Richesse produite disponible

La richesse produite disponible est l’assiette de contribution choisie pour la Sécurité économique et sociale. La notion de richesse produite disponible est proche de la valeur ajoutée nette de l’entreprise, à ceci près qu’elle est basée sur ses flux de trésorerie. Elle correspond donc à la valeur ajoutée « disponible » et non comptable, c’est-à-dire réellement rentrée dans les caisses de l’entreprise. Ce choix est délibéré car il s'agit ici d'assurer des salaires qui doivent être payés sur une base mensuelle.

Dans une version simplifiée, la richesse produite disponible est la différence entre, d'une part, les encaissements de ventes et de subventions de l’entreprise et, d'autre part, ses paiements d'achats et d’impôts. Cette différence permet de payer les salaires, les revenus des indépendants et les cotisations sociales (qui, selon la comptabilité nationale, sont considérées comme du salaire et non des impôts) :

La richesse produite disponible ne se calcule pas seulement sur l’exploitation, mais prend aussi en compte les flux financiers.

La richesse produite disponible est donc la différence entre les flux entrants et sortants suivants :

Flux entrants :

– Encaissements de ventes ;

– Encaissements de subventions ;

– Encaissements d’intérêts ;

– Encaissements de dividendes ;

– Plus-value sur titre financier lors de l’encaissement.

Flux sortants :

– Paiements d’achats ;

– Paiements d’impôts ;

– Paiements d’intérêts ;

– Moins-value sur titre financier lors de l’encaissement.

Salaire minimum

Le salaire minimum est le niveau de salaire en dessous duquel un employeur ne peut pas embaucher. Il se caractérise par un salaire horaire et une durée légale du temps de travail qui induit un salaire minimum mensuel pour un temps plein. Il est généralement associé à des cotisations sociales.

En France, ce salaire minimum s’appelle le Salaire minimum interprofessionnel de croissance (Smic). Celui s’établit au 1er mai 2023, à 11,52 euros brut, ce qui représente un salaire mensuel de 1747 euros sur la base de la durée légale de 35 heures.

Ce salaire est soumis à cotisations sociales salariales, ce qui nous donne un Smic horaire net de 9,12 euros et un Smic mensuel net pour un temps complet de 1383 euros. Les exonérations de cotisations sociales sur les bas salaires ont fait que les cotisations patronales sont proches de 10% et que le coût d’un salarié au Smic est de l’ordre de 1922 euros.

Salarié

Un salarié est un travailleur lié à une entreprise par un contrat de travail. Ce contrat de travail réunit trois conditions essentielles : la mise à disposition par le travailleur de son temps de travail, l’engagement du travailleur de respecter les instructions de l’entreprise et l’engagement de l’entreprise de lui payer une rémunération – salaire – dont une partie significative, généralement la totalité, doit être fixe.

Ce salaire est toujours accompagné de cotisations sociales.

Scop

Société coopérative de production (anciennement Société coopérative ouvrière de production). Il s’agit de la forme française de la coopérative de travail. Alors que quasiment partout dans le monde, la coopérative de travail est une association de travailleurs indépendants, la Scop est une coopérative dans laquelle les travailleurs ont un statut salarié, ce qui signifie qu’ils participent pleinement aux régimes de la sécurité sociale.

Dans la Scop, les salariés doivent disposer de la majorité du capital et représenter plus des deux-tiers des voix. Dans les faits, les coopérateurs pratiquent une modération salariale volontaire de façon à ce que la société soit en excédent. Ceci n’est pas un problème pour eux puisqu’ils disposent de la totalité des excédents et qu’ils ont la possibilité de se distribuer des salaires additionnels sous la forme d’une « part travail ».

Les Scop sont regroupées avec les Scic au sein de la Confédération générale des Sociétés coopératives et participatives (CG Scop).

Société de capitaux

On appelle société de capitaux, une entreprise fondée par des personnes (physiques ou morales) qui ont souscrit au capital en mettant de l’argent à la disposition de l’entreprise. Comme cet argent n’a aucune garantie de rémunération, ces investisseurs deviennent propriétaires (actionnaires ou associés) de l’entreprise de façon à ce qu’ils puissent la diriger ou nommer une direction qui travaillera dans le sens de leurs intérêts.

L’objectif final des propriétaires est d’obtenir une bonne valorisation de leur capital sur le marché et ceci se forge par les différentes opinions qu’acheteurs et vendeurs d’actions de l’entreprise auront des dividendes à venir. Les dividendes sont des versements que l’entreprise réalise au profit de ses propriétaires qui ne peuvent se réaliser qu’en fonction de profits obtenus.

Taxe sur la valeur ajoutée (TVA)

Il s’agit d’un impôt sur la consommation dont l’assiette est la valeur ajoutée. Son principe est simple : toute entreprise est censée facturer avec cette taxe (Toutes taxes comprises – TTC) et donc encaisser la TVA. De même, elle va acheter à d’autres entreprises qui lui factureront aussi TTC : elle va donc payer cette taxe sur ses achats. Comme elle vend normalement plus que ce qu’elle a acheté, elle va donc encaisser plus de TVA qu’elle n’en a payée : elle devra donc payer cette différence au Trésor public. Pour le cas où il y aurait des investissements achetés et qu’elle ait payé plus de TVA qu’elle n’en a encaissé, elle peut en demander le remboursement auprès de l’administration fiscale.

Ce sont donc au final les consommateurs qui payent l’intégralité de la TVA puisqu’ils ne peuvent pas se la faire rembourser.

Travail

Pour les philosophes, le travail est d’abord ce par quoi l’homme transforme ce qui l’entoure pour satisfaire ses besoins. On peut donc réaliser du travail pour soi. Il s’agit donc d’une notion très proche de celle de l’activité.

Pour les économistes, le sens du mot se réduit à l’activité rémunérée, à la production de valeur ajoutée. Le sens économique du mot tend à donc à nier que des activités sociales ou bénévoles puissent constituer du travail. Cette réduction discutable du mot travail justifie donc une déconnexion partielle entre notre revenu et la production de valeur ajoutée, ne serait-ce que pour prendre en compte l’apport de la personne à la société.

Travailleur indépendant

Personne qui travaille en toute indépendance par rapport à une entreprise. Cette personne doit être déclarée (indépendant, auto-entrepreneur) et constitue donc une entreprise en tant que telle. Cette personne n’a donc aucune garantie de revenu puisque ce dernier est déterminé par son activité propre et les ventes qu’elle a su réaliser. Le revenu de l’indépendant est soumis à cotisations sociales comme un salarié, mais en règle générale, les cotisations (et la couverture sociale) des indépendants sont moindres que celles des salariés.

En tant qu’entreprise, un indépendant peut employer un travailleur, qui lui, aura un statut salarial.

Valeur ajoutée

La valeur ajoutée est la mesure comptable de la production d’une entreprise ou d’une économie. Elle mesure monétairement ce que les travailleur.ses d’une entreprise ou d’une économie ont réalisé. On l’appelle « ajoutée » parce qu’elle correspond à la valeur que ces travailleurs ont « ajouté » aux achats consommés dans le processus de production.

Pour prendre l’exemple classique de l’automobile, la valeur de la production est défini par le nombre de voitures produites multiplié par le prix moyen de vente de ces automobiles. L’évaluation de la valeur ajoutée se fera en y déduisant les composants que le constructeur a dû acheter pour réaliser ces voitures (pneus, tableaux de bords, sièges… mais aussi services juridiques ou comptables…) ainsi que l’usure des équipements de longue durée (investissements) qui ont permis cette production (les chaînes de production, les robots et autres machines-outils…). La différence entre la valeur de la production et les achats et l’usure des équipements à prendre en compte dans la réalisation de cette production correspond donc à la valeur que les travailleur.ses de l’entreprise ont collectivement réalisée.

Cette valeur ajoutée s’évalue aussi bien pour une entreprise que pour l’ensemble de l’économie. La comptabilité générale permet d’évaluer la valeur ajoutée d’une entreprise alors que la comptabilité nationale le fait pour l’ensemble de l’économie par la publication d’un Produit intérieur net (PIN).

Dans la partie non marchande de l’économie (les services publics par exemple) où la production est livrée gratuitement aux usagers, il n’y a donc pas de prix de vente et donc d’évaluation marchande de cette production. L’évaluation de la valeur de la production non marchande est alors égale à ses coûts et donc aux salaires de la structure, aux coûts de fonctionnement et à l’usure des équipements. La valeur ajoutée de la production non marchande est donc égale aux seuls salaires qui ont été versés.

Tout comme une activité humaine ne participant à la production de valeur ajoutée peut être socialement ou écologiquement négative pour la société dans son ensemble pour des raisons sociales ou écologiques, la valeur ajoutée n’est pas forcément positive pour la société : elle n’est que le résultat de décisions économiques individuelles ou collectives dans le cadre d’un environnement marchand ou de décisions politiques collectives dans le cadre de services non marchands, et ces décisions peuvent s’avérer funestes.