Adhérer

Adhérer

Newsletter

Newsletter

En ce début d’année 2026, près de 6 Français sur 10 estiment que leur pouvoir d’achat a baissé ces derniers mois, malgré un net reflux de l’inflation. Pourquoi ce sentiment de déclassement persiste-t-il malgré une conjoncture économique plutôt favorable ? Quel était le pouvoir d’achat réel des ménages en France en 2025 ? Et surtout, à quoi peut-on s’attendre en 2026 ?

Zoom sur les chiffres clés, grandes tendances 2025 et perspectives 2026 pour le pouvoir d’achat des Français.

Pouvoir d’achat : de quoi parle-t-on exactement ?

Définition de la notion de pouvoir d’achat

Le pouvoir d’achat fait référence à la quantité de biens et de services qu’un individu, un ménage ou une population peut effectivement acheter avec un revenu donné, à un moment donné. Il mesure ainsi la capacité réelle de consommation, et non le montant du revenu en lui-même. Autrement dit, le pouvoir d’achat ne dépend pas seulement de ce qu’un individu gagne, mais aussi du prix de ce qu’il achète.

Quels facteurs influencent le pouvoir d’achat ?

Le pouvoir d’achat est défini à partir de ces deux principaux facteurs :

- Le revenu net disponible : salaires ou revenus d’activité indépendante, revenus du patrimoine, prestations sociales… Le pouvoir d’achat se base sur le revenu net, après versement des impôts et cotisations sociales ;

- Les prix pour chaque poste de dépense:

Alimentation,

Logement,

Énergie,

Transports,

Services,

Loisirs,

… - L’inflation.

Par conséquent, si les prix augmentent plus vite que les revenus, le pouvoir d’achat baisse. À l’inverse, si les revenus augmentent plus vite que les prix, le pouvoir d’achat se renforce.

D’autres facteurs impactent également le pouvoir d’achat des Français, à la hausse ou à la baisse, tels que :

- Les catégories socio-professionnelles, qui déterminent le niveau de revenu, la stabilité de l’emploi et les perspectives d’évolution salariale ;

- La composition des ménages : nombre de personnes au sein du foyer, âge de chacun, présence d’enfants, situation familiale (couple, famille monoparentale, etc.) … ;

- Le lieu de résidence : celui-ci impacte directement le coût du logement, des transports, et des biens et services du quotidien, mais aussi l’accès à l’emploi et aux services publics ;

- Le niveau d’imposition et de cotisations sociales, qui influence le revenu disponible après prélèvements ;

- Les politiques publiques et dispositifs d’aides financières disponibles ;

- Le contexte économique national et international (crise économique, croissance, tensions géopolitiques, évolution des marchés de l’énergie et des matières premières…) qui impacte à la fois les prix, l’emploi et les revenus.

Le pouvoir d’achat, un indicateur clé de l’économie nationale

Le pouvoir d’achat est un indicateur clé de l’économie d’un pays. Il reflète en effet le niveau de vie réel des ménages et influence directement la consommation, un moteur de la croissance économique nationale. Une baisse du pouvoir d’achat entraîne donc systématiquement un ralentissement économique, tandis qu’une hausse du pouvoir d’achat stimule l’économie.

En outre, l’analyse du pouvoir d’achat des Français permet de lever le voile sur les inégalités économiques et sociales et de mettre en exergue les écarts de niveau de vie entre les ménages selon leurs revenus, leur situation familiale, leur catégorie socioprofessionnelle, leur lieu de résidence, leur statut professionnel, leur secteur d’activité…

Il est également utilisé comme indicateur pour orienter de nombreuses décisions gouvernementales, telles que le calcul de la revalorisation du SMIC (salaire minimum interprofessionnel de croissance), l’indexation de certaines prestations sociales et retraites, l’ajustement des politiques fiscales, ou encore la mise en place d’aides ponctuelles en période de tensions économiques.

Enfin, le pouvoir d’achat influence directement le climat social et politique, ainsi que le moral des ménages, les tensions sociales, mais aussi les comportements électoraux. Il s’agit, par conséquent, d’un baromètre essentiel de la santé économique et sociale.

Pouvoir d’achat réel et pouvoir d’achat perçu : quelles différences ?

Il est important de distinguer deux notions : le pouvoir d’achat réel et le pouvoir d’achat perçu.

Le pouvoir d’achat réel

Le pouvoir d’achat réel désigne la capacité effective d’un ménage à acquérir des biens et services. Il se calcule à partir des revenus disponibles nets, de l’évolution des prix à la consommation, et de différents indicateurs statistiques. Il s’agit donc d’une donnée objective et mesurable.

Le pouvoir d’achat perçu

Le pouvoir d’achat perçu correspond quant à lui au ressenti des ménages quant à leur capacité à couvrir leurs dépenses quotidiennes et à maintenir leur niveau de vie. Il dépend, entre autres, du poids des dépenses contraintes (logement, alimentation, énergie…) ; de la fréquence des achats ; des arbitrages budgétaires éventuels et du contexte social et médiatique. Il s’agit donc d’un indicateur subjectif, basé sur le vécu et le ressenti économique individuel. Il n’est pas toujours aligné sur les données statistiques du pouvoir d’achat réel.

Le rôle du logement, de l’énergie et de l’alimentaire dans le pouvoir d’achat perçu

Le logement, l’énergie et l’alimentation jouent un rôle central dans le pouvoir d’achat perçu des ménages car ils représentent une part importante du budget de ces derniers. De plus, la hausse des loyers, des charges énergétiques ou des prix alimentaires est immédiatement visible et ressentie, car elle touche des dépenses quotidiennes et incompressibles (on parle de dépenses « contraintes » ou « pré-engagées »).

Même lorsque l’inflation ralentit ou que les revenus progressent légèrement, le maintien de niveaux de prix élevés sur ces postes clés peut alimenter le sentiment de perte de pouvoir d’achat. À l’inverse, une baisse ou une stabilisation de ces dépenses essentielles constitue souvent le premier levier d’amélioration du ressenti économique des ménages.

En 2025, un pouvoir d’achat très faible, malgré une hausse du PIB

Après une hausse de + 2,5 % en 2024, le pouvoir d’achat du RDB (revenu disponible brut) des Français a légèrement diminué fin 2025, avec un recul de -0,3 % (-0,4 % par unité de consommation) au troisième trimestre. Et ce, malgré une croissance du PIB (produit intérieur brut) de + 0,5 % sur cette même période, selon l’Insee.

Les salaires ont, eux aussi, augmenté d’environ 2 % sur un an, au troisième trimestre 2025 selon la Dares (Direction de l’Animation de la recherche, des Études et des Statistiques). Enfin, l’inflation a atteint 0,8 % sur l’année 2025, contre 2 % en 2024, 4,9 % en 2023, et 5,2 % en 2022, selon l’Insee (cela résulte, entre autres, du net recul des prix de l’énergie qui ont diminué de – 5,6 % après une hausse de + 2,3 % en 2024).

Cette légère érosion du pouvoir d’achat malgré des indicateurs macroéconomiques globalement à la hausse s’explique notamment par l’augmentation des impôts (+1,4 % au 3ème trimestre 2025, après +1,1 %) et des cotisations sociales à verser.

Sur l’année 2025, le pouvoir d’achat du RDB global des ménages a augmenté de seulement 0,6 % (selon les dernières données disponibles, en octobre 2025).

Si l’on raisonne par unité de consommation, l’augmentation du pouvoir d’achat des Français s’élevait à seulement +0,2 % en 2025. Une hausse très timide, quasi-imperceptible par les ménages, et qui ne suffit décidément pas à compenser les pertes de pouvoir d’achat accumulées lors des années inflationnistes précédentes, ni à améliorer significativement le niveau de vie réel et perçu par les ménages, notamment face à la hausse de certaines dépenses contraintes.

L’année 2025 a en effet été marquée par des loyers en hausse de + 3,3 %, soit 723 € / mois en moyenne (Source : MeilleurTaux). L’alimentation a, elle aussi, subi une légère hausse (+0,6 %) par rapport à l’année précédente. En outre, entre 2021 et 2025, les prix de l’énergie ont augmenté de + 36 % et ceux de l’alimentaire de + 21 %, selon l’OFCE. Même si l’inflation sur ces postes ralentit aujourd’hui, la hausse accumulée continue à se refléter dans les prix… et dans le pouvoir d’achat perçu par les ménages.

À savoir :

-> Le pouvoir d’achat du revenu disponible brut (RDB) est calculé à partir du revenu réellement utilisable par les ménages. Il comprend les revenus d’activité, du patrimoine et les prestations sociales moins les impôts et les charges sociales.

-> Le pouvoir d’achat par unité de consommation (UC), fait référence au pouvoir d’achat rapporté à la taille et à la composition des ménages. 1 UC = 1 adulte ; +0,5 UC pour chaque autre adulte ; +0,3 UC par enfant de moins de 14 ans. Il permet de comparer le niveau de vie entre ménages de tailles différentes.

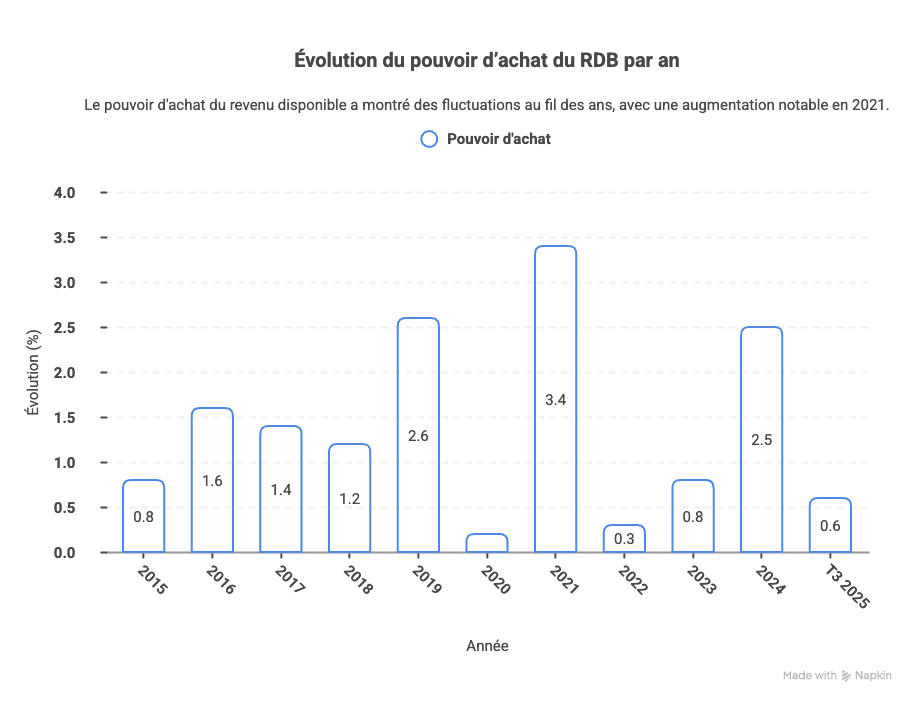

Pour y voir plus clair, voici un récapitulatif de l’évolution du pouvoir d’achat du RDB ces dix dernières années, selon les données de l’Insee :

Ces chiffres montrent une évolution du pouvoir d’achat non linéaire, qui alterne entre phases de légère amélioration et de recul, ce qui entretient un sentiment d’incertitude économique.

À titre de comparaison, un Européen dépensait, en moyenne, 26 300 SPA (Standard de Pouvoir d’Achat) en 2024. 1 SPA correspond à la même quantité de biens et de services dans tous les pays, quel que soit le niveau des prix localement. Les pays de l’UE où le pouvoir d’achat est le plus élevé sont :

- Le Luxembourg (37 000 SPA / habitant) ;

- Les Pays-Bas (31 400 SPA / habitant) ;

- L’Allemagne (31 000 SPA / habitant) ;

- La Belgique (29 500 SPA / habitant) ;

- L’Autriche (29 400 SPA / habitant) ;

- Le Danemark (28 200 SPA / habitant) ;

La France arrive en 7ème position, avec 27 700 SPA / habitant. (Source : Eurostat).

Des salaires en hausse, mais encore insuffisants

En 2025, les salaires ont globalement progressé en France, avec une hausse annuelle d’environ +2 % de l’indice du salaire mensuel de base (Source : la Dares), et supérieure à l’inflation. Cette dynamique a permis d’éviter une dégradation encore plus forte du pouvoir d’achat, mais elle reste insuffisante pour une grande partie des ménages. Alors que les dépenses contraintes demeurent élevées, ces revalorisations salariales sont souvent absorbées par la hausse cumulée des prix des années précédentes.

D’autre part, les revalorisations salariales en France sont très inégalement réparties. Elles bénéficient principalement à certains secteurs ou profils qualifiés, tandis que de nombreux salariés (notamment les employés, ouvriers, travailleurs à temps partiel ou aux contrats précaires) connaissent, pour beaucoup, une stagnation salariale.

Pour 2026, les perspectives de revalorisation salariale, estimées autour de 2 % selon les chiffres rapportés par Les Échos, pourraient à nouveau dépasser l’inflation attendue, mais sans garantir un véritable rattrapage.

→ Pour en savoir plus sur le sujet, découvrez notre article : « Revalorisation de salaire : quelles marges de manœuvre pour négocier votre augmentation ? »

Le pouvoir d’achat des Français est-il suffisant en 2026 ?

Selon une étude Odoxa réalisée en décembre 2025, 4 Français sur 10 (43 %) placent la hausse du pouvoir d’achat en tête de leurs souhaits pour 2026, juste devant la baisse de l’insécurité (42 %) et la baisse de l’immigration (35 %). Les problèmes de pouvoir d’achat arrivent par ailleurs en troisième place des événements ayant le plus marqué les Français l’année dernière.

Or, les premières tendances observées en ce début d’année 2026 ne sont guère prometteuses, comme le révèlent les chiffres de ce récent sondage d’Elabe pour BFMTV, « Les Français et le pouvoir d’achat » :

- Plus de la moitié (56 %) des Français estiment que leur pouvoir d’achat a baissé ces derniers mois, dont 22 % « beaucoup ».

- Plus de 3 Français sur 4 déclarent se « serrer la ceinture », dont 1 sur 5

« beaucoup ». Cela concerne toutes les catégories sociales (cadres, employés…). - 1 Français sur 4 est régulièrement à découvert.

- Cette pression sur le pouvoir d’achat se traduit par de nombreuses concessions au quotidien. 72 % des Français ont ainsi dû renoncer à au moins l’une de ces dépenses :

– Faire shopping : 41 % ;

– Faire une sortie (cinéma, restaurant, bar…) : 39 % ;

– Partir en vacances ou en week-end : 38 % ;

– Acheter certains produits alimentaires : 30 % ;

– Chauffer convenablement leur logement : 28 % ;

– Faire un don à des associations : 20 % ;

– Prendre soin de leur santé : 16 %

– Aider financièrement leurs proches : 15 % ;

– Utiliser leur voiture : 15 %.

En outre, face à la hausse des prix, les ménages ont considérablement modifié leurs habitudes d’achat avec :

- Un recours accru aux promotions (51 %) ;

- Des achats de marques de distributeurs (39 %) ;

- L’abandon de certains produits (38 %), notamment la viande (32%) et le poisson (23 %).

Si l’on en croit ces chiffres, le pouvoir d’achat des Français apparaît encore largement insuffisant en ce début d’année 2026. Et les projections économiques ne laissent pas percevoir d’amélioration à court terme.

En effet, selon les projections macroéconomiques de la Banque de France publiées en décembre 2025, la croissance du PIB atteindrait +1,0 % en 2026. La consommation des ménages sera quant à elle un peu plus dynamique (+0,8 % en 2026, après +0,4 % en 2025).

Toutefois, cette amélioration reste fragile. Le pouvoir d’achat des ménages devrait ralentir encore en 2026, sous l’effet de la remontée de l’inflation (estimée à +1,3 %), avant de progresser à partir de 2027.

De plus, la Banque de France souligne que l’incertitude politique et budgétaire pousse les ménages à l’attentisme, ce qui se traduit par un taux d’épargne durablement élevé. Autrement dit, même lorsque les revenus progressent, une partie des ménages choisit de sécuriser plutôt que de consommer, ce qui limite l’effet “visible” d’une amélioration du pouvoir d’achat. Au troisième trimestre 2025, le taux d’épargne des ménages s’élevait à 18,4 % (contre 18,2 % en 2024 et 16,9 % en 2023), selon l’Insee.

Enfin, le marché du travail ne devrait pas non plus contribuer à l’amélioration du pouvoir d’achat des Français en 2026. Selon les estimations de la Banque centrale nationale, le taux de chômage augmentera légèrement à + 7,8 %, avant de refluer progressivement à partir de 2027.

Si ces projections se confirment, l’amélioration du pouvoir d’achat risque de rester très insuffisante pour effacer le ressenti de déclassement exprimé par de nombreux Français.

Le pouvoir d’achat en France, un problème structurel ?

Au-delà des fluctuations conjoncturelles, le pouvoir d’achat en France révèle des fragilités structurelles profondes, telles que :

Des salaires trop dépendants de la santé économique d’une seule entreprise

En France, l’évolution des salaires repose en grande partie sur la capacité financière des entreprises à dégager des marges. Or, cette logique capitaliste génère d’importantes inégalités entre les individus.

Selon le Baromètre 2025 de la pauvreté et de la précarité mené par Ipsos, un Français sur cinq se considère aujourd’hui en situation de précarité, principalement en raison de revenus jugés insuffisants. Près d’un tiers des personnes interrogées redoutent par ailleurs de basculer dans la précarité dans les mois à venir, tandis que 30 % estiment que les revenus tirés de leur travail ne suffisent pas à couvrir l’ensemble de leurs dépenses courantes.

Des secteurs entiers durablement incapables de revaloriser les rémunérations

En outre, de nombreux secteurs, pourtant essentiels à la société, peinent à dégager des marges suffisantes pour revaloriser les rémunérations, voire proposer des salaires décents malgré des conditions de travail souvent pénibles. C’est notamment le cas de l’aide à la personne, du social, du médico-social ou encore de la petite enfance, mais aussi de l’hôtellerie-restauration, ou encore de l’agriculture, qui souffrent de rémunérations trop faibles malgré leur utilité sociale.

Côté public, les salariés dépendent des budgets de l’État et des politiques publiques pour revaloriser leurs rémunérations, souvent trop faibles. C’est notamment le cas des enseignants et des soignants. Cette concentration des bas salaires limite, de facto, les perspectives d’amélioration du pouvoir d’achat pour une large part de la population active.

Une répartition inégale de la richesse produite

Selon l’Observatoire des inégalités, les 10 % des Français les plus pauvres récupèrent 3,3 % de la masse globale des revenus, après impôts et prestations sociales, soit trois fois moins que ce qu’ils devraient percevoir si les revenus étaient répartis en parts égales. De leur côté, les 10 % des Français les plus riches récupèrent un quart (24,4 %) de l’ensemble des revenus, soit 2,4 fois plus qu’à parts égales et 7,4 fois plus que les 10 % des plus pauvres. Ces chiffres, qui stagnent depuis plus de 20 ans, traduisent de profondes inégalités de niveaux de vie et de pouvoir d’achat et sont, là encore, révélateurs de failles structurelles profondes, liées au modèle économique actuel.

→ Pour en savoir plus sur le sujet, découvrez notre article : « Répartition des richesses et des revenus en France : l’impact de la Sécurité économique et sociale »

Comment améliorer durablement le pouvoir d’achat en France ?

Les limites des réponses actuelles

Ces dernières années, les pouvoirs publics ont multiplié les dispositifs pour amortir la baisse du pouvoir d’achat :

- Primes de partage de la valeur (prime Macron) ;

- Indemnité inflation ;

- Boucliers tarifaires sur l’énergie ;

- Chèque énergie ;

- Revalorisations ponctuelles des prestations sociales (RSA, allocations familiales, pension de retraite, prime d’activité, aides au logement et autres minima sociaux…) ;

- Revalorisations automatiques du SMIC ;

- Exonérations de cotisations sociales ;

- …

Toutefois, si ces mesures ont permis d’atténuer certaines chutes du pouvoir d’achat à court terme, elles présentent plusieurs limites qui prouvent leur manque de viabilité à long terme :

- Un coût budgétaire élevé : ces dispositifs représentent un coût important pour les finances publiques, dans un contexte de déficit et d’endettement élevés. Leur généralisation n’est pas soutenable à long terme sans compromettre l’équilibre budgétaire. Les exonérations de cotisations sociales se montent, à elles seules, à 88 milliards d’euros par an, un poids conséquent sur les finances publiques.

- Des effets temporaires, peu durables : bien que les aides ponctuelles améliorent sensiblement le pouvoir d’achat à court terme, elles ne mettent pas les ménages à l’abri de tendances inflationnistes à long terme. Une fois les dispositifs supprimés, la pression budgétaire resurgit.

- Des inégalités entre secteurs et statuts : ces aides profitent de manière inégale selon les statuts (salariés, indépendants, fonctionnaires…), les secteurs et les niveaux de revenus. Résultat : certains travailleurs, pourtant parmi les plus exposés à la hausse du coût de la vie, sont exclus de ces mécanismes de soutien.

- Des risques de dépendance aux mesures : à force de recourir à des solutions d’urgence, le système risque d’installer une dépendance aux aides, sans résoudre les causes profondes de l’érosion du pouvoir d’achat.

La Sécurité Économique et Sociale, une solution innovante pour augmenter durablement le pouvoir d’achat des Français

Face à ces limites, le projet de loi de Sécurité Économique et Sociale (SES) propose une approche radicalement différente, visant à sécuriser les revenus et à renforcer durablement le pouvoir d’achat réel des ménages.

Le principe de la SES est le suivant : mutualiser une fraction de la richesse produite par les entreprises, afin de la redistribuer de manière équitable à l’ensemble des acteurs économiques du secteur privé, quels que soient leur secteur, leur taille et leur statut (travailleur indépendant, artisan, agriculteur, startups, TPE, PME, grandes entreprises…).

Concrètement, ce dispositif prévoit la création d’une caisse commune nationale, alimentée par une contribution des entreprises proportionnelle à leur chiffre d’affaires, puis redistribuée sous la forme d’une allocation mensuelle fixe par emploi en équivalent temps plein.

Ce mécanisme, sans précédent, offrirait ainsi :

Un socle de revenu stable, indépendant des aléas économiques

En garantissant une allocation mensuelle fixe par emploi en équivalent temps plein, la SES permettrait de sécuriser une partie du revenu de tous les travailleurs, indépendamment de la situation économique de leur entreprise. Cela aura pour effet de réduire la vulnérabilité et la dépendance des individus face aux défaillances d’entreprises, aux crises et aux fluctuations économiques.

Une meilleure répartition de la richesse

La SES favoriserait également une meilleure répartition de la richesse entre les acteurs économiques, ce qui atténuerait les inégalités de niveau de vie entre catégories socioprofessionnelles et réduirait la précarité des travailleurs les moins bien rémunérés.

La fin de la dépendance aux aides publiques

Les ménages seraient également moins dépendants des aides publiques pour renforcer leur pouvoir d’achat en période de crises ou de tensions économiques. Les finances publiques pourraient donc s’alléger de dépenses conséquentes. Le budget dégagé pourrait alors directement bénéficier à la revalorisation des métiers les moins bien payés du secteur public.

Un effet macroéconomique vertueux

Enfin, en renforçant le pouvoir d’achat des ménages de manière durable, la SES soutiendrait également la consommation intérieure, moteur essentiel de la croissance française.

En définitive, la Sécurité Économique et Sociale agirait sur le pouvoir d’achat à la racine, grâce à un tout nouveau modèle économique et social visant à réduire les failles structurelles récurrentes, qui prouvent l’obsolescence du modèle actuel. Ce nouveau mécanisme permettrait de revaloriser les revenus des travailleurs les plus précaires, d’atténuer les disparités, et de réduire l’incertitude financière qui pèse aujourd’hui sur le moral de nombreux ménages. Autant de leviers qui agiront directement sur la hausse du pouvoir d’achat réel et perçu des Français, renforçant, par ce biais, le bien-être économique et social à l’échelle nationale.

En savoir plus sur le fonctionnement du projet de loi SES.

La loi SES ne pourra voir le jour qu’avec l’engagement de chacun.

Rejoignez celles et ceux qui souhaitent la faire avancer.

Photo de Clay Banks sur Unsplash