Adhérer

Adhérer

Newsletter

Newsletter

En France, la rémunération ne se résume plus au seul salaire. Depuis plusieurs années, les primes occupent une place de plus en plus centrale dans le revenu des salariés. Longtemps considérées comme accessoires ou exceptionnelles, elles sont devenues, dans de nombreux secteurs, un outil structurel de politique salariale.

Pourquoi les primes occupent une place centrale dans la rémunération aujourd’hui ?

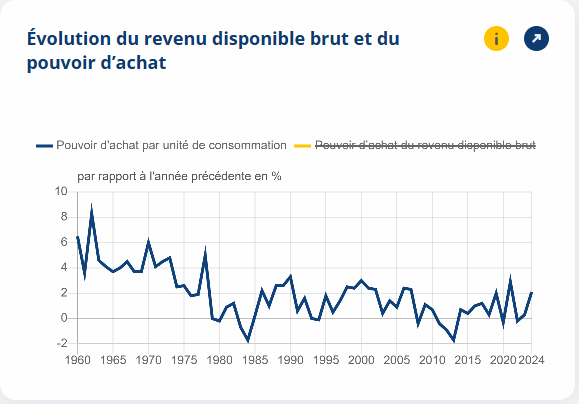

Ce mouvement s’explique par un double contexte. Après une forte érosion entre 2022 et 2023 sous l’effet de l’inflation, le pouvoir d’achat des salariés s’est légèrement redressé en 2024 (INSEE). Ce rebond reste toutefois insuffisant pour compenser les pertes accumulées lors de l’épisode inflationniste, laissant une partie des salariés dans une situation de fragilité persistante.. De l’autre, les entreprises évoluent dans un cadre où augmenter les salaires fixes reste coûteux, en raison du poids des cotisations sociales. Entre attentes légitimes des salariés et contraintes économiques, les primes apparaissent comme une solution intermédiaire.

Encouragées par les pouvoirs publics via des dispositifs d’exonération fiscale et sociale, certaines primes permettent d’augmenter le revenu net perçu sans alourdir significativement le coût employeur. Prime de partage de la valeur, intéressement, avantages assimilés : ces mécanismes se sont multipliés et normalisés.

Mais cette évolution pose une question centrale : peut-on vraiment s’appuyer sur des primes pour compenser un salaire insuffisant ?

Derrière leur attractivité immédiate, les primes interrogent la stabilité du revenu et le modèle de rémunération dans son ensemble.

Primes imposables, primes exonérées : comprendre le cadre fiscal et social

Toutes les primes ne relèvent pas du même régime. D’un point de vue fiscal et social, il est essentiel de distinguer celles qui sont assimilées à du salaire de celles qui bénéficient de dispositifs dérogatoires d’exonération, mis en place pour orienter les politiques de rémunération.

Les primes dites « classiques » :

- prime d’ancienneté ;

- prime de performance individuelle ;

- treizième mois ;

- bonus exceptionnels.

Non encadrées par un dispositif spécifique, elles sont, dans la majorité des cas, intégrées à l’assiette des cotisations sociales (service-public). Elles sont également soumises à l’impôt sur le revenu. Pour l’employeur, leur coût est donc comparable à celui d’une augmentation de salaire fixe, tandis que pour le salarié, le gain net perçu peut être sensiblement réduit par les prélèvements obligatoires.

À l’inverse, certaines primes bénéficient d’un régime social et fiscal plus favorable. C’est le cas de la prime de partage de la valeur (URSSAF), de l’intéressement ou de la participation. Ces dispositifs ont été conçus pour permettre une augmentation du revenu net des salariés tout en maîtrisant le coût global pour l’entreprise. Ils peuvent, sous conditions et dans des plafonds définis par la loi, être exonérés de cotisations sociales, voire d’impôt sur le revenu.

L’intéressement et la participation s’inscrivent dans une logique de partage des résultats ou de la performance collective. Lorsqu’ils sont placés sur des dispositifs d’épargne salariale, ils offrent un cadre fiscal avantageux, au prix toutefois d’un blocage temporaire des sommes. Leur diffusion s’est fortement accrue ces dernières années, traduisant l’attrait de ces mécanismes pour les entreprises comme pour les salariés.

Ce cadre incitatif explique en grande partie la montée en puissance des primes dans les politiques de rémunération. Il demeure néanmoins contraint par des règles précises, des plafonds et une absence de droits durables associés. Contrairement au salaire, ces primes n’entrent pas pleinement dans le calcul des droits sociaux de long terme, ce qui pose la question de leur rôle réel dans l’équilibre global de la rémunération.

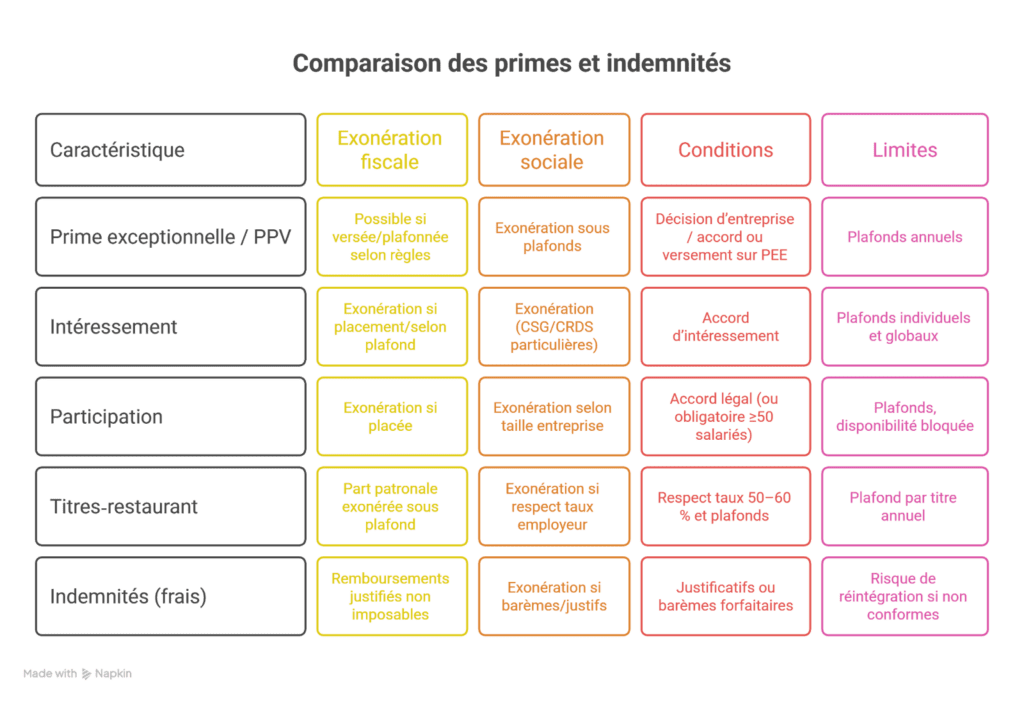

Liste des principales primes non‑imposables pour les salariés

Prime de partage de la valeur (ex « prime Macron »)

La PPV permet à l’employeur de verser une prime exceptionnelle ou récurrente bénéficiant, sous conditions, d’exonérations sociales et fiscales. Pour être non‑imposable et exonérée de cotisations (hors CSG/CRDS), il faut respecter les conditions prévues par la loi (URSSAF) : plafond global d’exonération, règles sur les bénéficiaires et modalités de versement, et éventuellement affectation à un plan d’épargne salariale pour maintenir l’exonération fiscale. Les plafonds usuels sont de 3 000 € par an (exonération) et 6 000 € lorsque l’entreprise a mis en place un dispositif d’intéressement ou sous conditions particulières. La prime peut être versée deux fois par an selon les textes. Les dirigeants ou mandataires sociaux peuvent être exclus ou traités différemment.

Prime d’intéressement

L’intéressement est un dispositif collectif lié à la performance ou aux résultats de l’entreprise. Il doit être mis en place par accord (ou, dans certains cas, décision unilatérale respectant les formalités) et définir une formule de calcul objective. Les sommes versées sont, sous conditions, exonérées de cotisations sociales et, si elles sont placées sur un plan d’épargne (PEE/PER), exonérées d’impôt sur le revenu pour le salarié. En pratique, la complexité de négociation et les contraintes formelles peuvent rendre l’intéressement plus difficile à déployer dans de très petites structures, même si des procédures simplifiées existent. (economie.gouv)

Prime de participation

La participation répartit une part des bénéfices entre les salariés selon une formule légale. Elle est obligatoire pour les entreprises d’au moins 50 salariés (service-public). Depuis 2025 une expérimentation impose des formes de partage de la valeur à certaines entreprises de 11 à 49 salariés qui remplissent des conditions de rentabilité. Les montants affectés à la participation sont généralement bloqués sur un plan d’épargne et bénéficient d’avantages sociaux et fiscaux quand les règles sont respectées.

Titres‑restaurant et avantages assimilés

La part patronale des titres‑restaurant est exonérée de cotisations si elle se situe entre 50 % et 60 % de la valeur du titre et ne dépasse pas le plafond d’exonération (service-public). Ce plafond a été relevé récemment (7,26 € par titre en 2025 puis 7,32 € en 2026) : au-delà, la contribution employeur est réintégrée dans l’assiette des cotisations. La conformité des montants versés et la répartition de la prise en charge sont déterminantes pour l’exonération.

Frais professionnels et indemnités exonérées

Les remboursements de frais professionnels (indemnités kilométriques, frais de repas, hébergement, etc.) sont exonérés s’ils respectent les barèmes fiscaux/URSSAF et sont dûment justifiés. Pour le télétravail, des forfaits ou prises en charge peuvent être exonérés dans la limite des montants admis par l’administration. Au-delà, ils deviennent soumis à cotisations et imposables. L’employeur doit conserver justificatifs et appliquer les barèmes officiels pour garantir l’exonération.

Pourquoi les entreprises ont de plus en plus recours aux primes ?

Contourner le coût du travail

Les entreprises recourent aux primes pour limiter l’impact des charges sociales sur le coût total du travail : une part des gains peut être versée sous forme de primes ou d’avantages exonérés plutôt que d’augmentations de salaire pérennes, ce qui réduit les charges patronales et la facture à long terme. Par ailleurs, la progression du coût horaire du travail ces dernières années a renforcé ce réflexe d’arbitrage entre salaire fixe et dispositifs incitatifs. L’usage des primes permet donc de préserver du pouvoir d’achat à court terme tout en maîtrisant la masse salariale.

Une rémunération dépendante du marché

Les primes rendent la rémunération plus étroitement liée à la performance, aux résultats ou aux conditions de marché : intéressement, participation, ou bonus liés à l’activité. Cela aligne, en théorie, les intérêts des salariés et des actionnaires, mais entraîne aussi une plus grande variabilité des revenus et des inégalités entre secteurs et entre salariés selon les règles de calcul retenues. Les petites structures peuvent peiner à mettre en place des dispositifs collectifs simples, ce qui fragmente encore l’accès à ces avantages.

Un système complexe et peu lisible

La multiplication des dispositifs (PPV, intéressement, participation, titres‑restaurant, remboursements) a rendu la rémunération opaque : règles, plafonds, conditions d’exonération et déclarations (DSN) diffèrent selon les dispositifs et exigent un fort travail de conformité. Cette complexité pèse sur les services paie/RH et nuit à la lisibilité pour les salariés, renforçant les demandes de transparence salariale. En pratique, la gestion administrative et le risque d’erreur (ou de redressement) expliquent aussi pourquoi certaines entreprises préfèrent des solutions « packagées » ou l’accompagnement externe.

Ce que révèle la prolifération des primes

La montée en puissance des primes montre plusieurs réalités structurelles du marché du travail. Premièrement, les entreprises utilisent les primes comme levier court‑terme pour soutenir le pouvoir d’achat sans alourdir durablement leur masse salariale : la PPV et autres primes exonérées ont représenté plusieurs milliards en 2023 (klésia), et sont devenues un outil fréquent de redistribution.

Deuxièmement, la généralisation des dispositifs flexibilise la rémunération mais fragilise la stabilité des revenus (sénat) : intéressement, participation et primes liées à la performance accroissent la variabilité des salaires et creusent des écarts entre secteurs et profils (jeunes, bas salaires, secteurs non‑rentables).

Troisièmement, la répartition des primes reflète les inégalités existantes : les secteurs à forte valeur ajoutée et les grandes entreprises tendent à verser des montants moyens plus élevés (klésia), alors que les branches à faibles marges (social, commerce, hôtellerie) restent moins pourvoyeuses.

Enfin, la prolifération des dispositifs augmente la complexité administrative (respect des plafonds, formalismes d’accord, DSN) et crée un risque de non‑conformité pour les PME mal informées, d’où la montée des conseils externes et des systèmes « packagés ». Pour les salariés et les RH, l’enjeu n’est plus seulement de multiplier les primes, mais de repenser la sécurité du revenu et la lisibilité de la rémunération.

Transition vers la loi SES : et si le vrai sujet était la sécurité du revenu ?

Au fond, la prolifération des primes raconte une même histoire : le salaire “socle” ne suffit plus toujours, et le système tente de compenser avec des rustines. Certaines sont utiles, parfois même indispensables (PPV, intéressement, participation…), mais elles gardent trois limites structurelles :

- Elles sont incertaines : une prime peut disparaître l’année suivante, être revue à la baisse, ou dépendre d’objectifs / résultats / arbitrages budgétaires.

- Elles sont inégales : elles profitent davantage aux entreprises et secteurs qui ont déjà de la marge, et beaucoup moins à ceux où l’on “tient” avec des métiers essentiels mais peu valorisés.

- Elles ne remplacent pas un revenu garanti : elles améliorent ponctuellement le net, mais ne construisent pas la même stabilité qu’un salaire mieux réparti et moins dépendant du marché.

Autrement dit : ce n’est pas seulement une question de “niveau” de rémunération, c’est une question de sécurité. Quand le revenu dépend trop de dispositifs variables, la vie quotidienne (logement, crédit, famille, projets) repose sur du fragile. C’est précisément là qu’entre en jeu une proposition comme la Sécurité Économique et Sociale (SES) : sécuriser une partie de la rémunération du travail, de manière identique, stable et mutualisée, plutôt que de multiplier les primes pour corriger, au coup par coup, les insuffisances du modèle.

Conclusion : les primes, symptôme d’un modèle à repenser

Les primes occupent aujourd’hui une place centrale parce qu’elles permettent de faire passer du pouvoir d’achat sans augmenter autant le “coût fixe” pour l’entreprise, et parce qu’elles ont été encouragées par des dispositifs d’exonération. Mais cette logique a un prix : elle rend le revenu moins lisible, moins garanti, et souvent plus inégal selon les secteurs, la taille des entreprises et la conjoncture.

À court terme, primes et avantages peuvent aider. À long terme, la vraie question devient : veut-on continuer à dépendre de compléments variables pour vivre correctement, ou construire un socle de rémunération plus stable et plus juste ?

La Sécurité Économique et Sociale propose justement de sortir de cette dépendance, en mutualisant une part de la richesse produite pour verser une allocation identique par emploi, afin de renforcer le revenu du travail là où le marché le sous-valorise, soutenir l’emploi et rendre l’économie moins inégalitaire.

Si ce constat vous parle, ne restez pas spectateur : informez-vous sur la loi SES, partagez l’idée autour de vous, et engagez-vous (adhésion, diffusion, participation) pour faire avancer une réforme qui sécurise durablement le revenu du travail.

Photo de Pixabay: https://www.pexels.com/fr-fr/photo/stylo-mathematiques-nombres-chiffres-53621/